Аннуитет

Теперь рассмотрим другое творение гиганта мысли.

https://finuch.ru/lecture/8749

Пример 4б. Кредит с аннуитетным погашением

Давайте посмотрим, как изменились бы параметры кредита из прошлого примера, если бы Семен для покупки своего телевизора использовал кредит с аннуитетным погашением. Другие условия оставим неизменными: сумма – 30000 рублей, ставка – 24% годовых (2% в месяц), срок – 180 дней (6 месяцев), платеж – один раз в 30 дней, год для целей расчета процентов будем считать равным 360 дней.

Как мы уже знаем (http://www.antibank.su/ege-2020) , аннуитетный платеж по такой формуле является следствием сложных процентов.

Только что отец русской демократии (Кокорев Р.А.) (https://finuch.ru/lecture/8736) писал, что по формуле сложных процентов

\(S_m=S_0\cdot(1+{r \over 100})^{m \over 365}\)

Значит, при r=24%, за месяц ставка вовсе не 2%, а

\(r_{мес}=(1+24\%)^{30 \over 360}-1=1.24^{1 \over 12}-1\approx 1,808758\%\)

Отсюда, формула аннуитетного платежа выглядит уже по-другому

\(A=30000\cdot {(1.24^{1 \over 12}-1)\cdot 1.24^{6 \over 12}\over 1.24^{6 \over 12}-1}=30000\cdot {(1.24^{1 \over 12}-1)\cdot \over 1-1.24^{-{1 \over 2}}}\approx 5321.26\)

Далее, совсем недавно этот член Экспертного Совета писал:

в потребительском кредитовании, согласно пункту 2 статьи 317.1 ГК РФ, сложные проценты использоваться не должны.

Довольно странно, что покупка телевизора не является потребительским кредитованием.

Значит, должна использоваться формула аннуитета при простых процентах:

\(A={30000 \over \sum_{i=1}^6(1+i\cdot 2\%)^{-1}}\approx 5344.54\)

Но, как уже было в http://www.antibank.su/ege-2020 , кредит-то выдан только один, значит, и оплата должна быть одна, причем по ключевой ставке Банка России.

Формула, указанная в решении - это аннуитет приближенными сложными процентами с ежемесячной капитализацией, но и она не может использоваться, поскольку при добросовестном поведении банка, который обязан предоставить полную, достоверную и своевременную информацию об услуге, ни один клиент (в данном случае это может быть только предприниматель и не с покупкой телевизора) не согласится использовать приближенную формулу, поскольку она явно не в его пользу.

Вывод: этот, с позволения сказать, кандидат экономических наук, опять всех, мягко говоря, вводит в заблуждение.

Просьба: Прошу меня поддержать и отправить письмо ректору МГУ (info@rector.msu.ru) примерно такого содержания

Кому: info@rector.msu.ru

Тема: Жалоба на Кокорева Р.А.

Уважаемый Виктор Антонович!

Очень прискорбно, что проект finuch.ru проходит в стенах старейшего вуза страны.

finuch.ru — это позорище нации.

Прочитал(а) про личность Кокорева Р.А. на сайте http://www.antibank.su/kokorev-rostislav-aleksandrovich

и ужаснулся(-ась) безграмотности заведующего лабораторией финансовой грамотности.

А после того, как прочитал(а) переписку по адресу:

antibank.su/media/1/Переписка_с_Кокоревым_Р.А.docx

, и через год все равно нет четкого объяснения, что же такое сложные проценты и почему ПСК, вычисленная сложными процентами равна простым процентам?

До сих пор (20.10.2020) не исправлено:

, если Вы не уволите эту бездарность (Кокорева Р.А.), это позорище нации, я буду вынужден(а) писать президенту.

С уважением, ФИО

Прошу принять во внимание следующее: 1 декабря 2020 года написано было так:

На сегодняшний день (15.02.2021) положение просто катастрофическое. Было написано ПРАВИЛЬНО, а сейчас исправлено на НЕПРАВИЛЬНОЕ (https://finuch.ru/lecture/8736). Явно, что в начальной школе человек (если его вообще можно называть человеком, назовем его homo sapiens) не понял, что такое приоритет операций.

Я даже вижу, как он на инженерном калькуляторе нажимает 1+10/100*3 и получается 1,3.

Тупо, очень тупо...

Это невероятно, но по состоянию на 14 марта 2021 года все остается , как прежде

Это еще более невероятно, но по состоянию на 31 марта 2021 года все остается , как прежде

1,1*3=1,3. Научите хоть кто-нибудь его считать на калькуляторе.

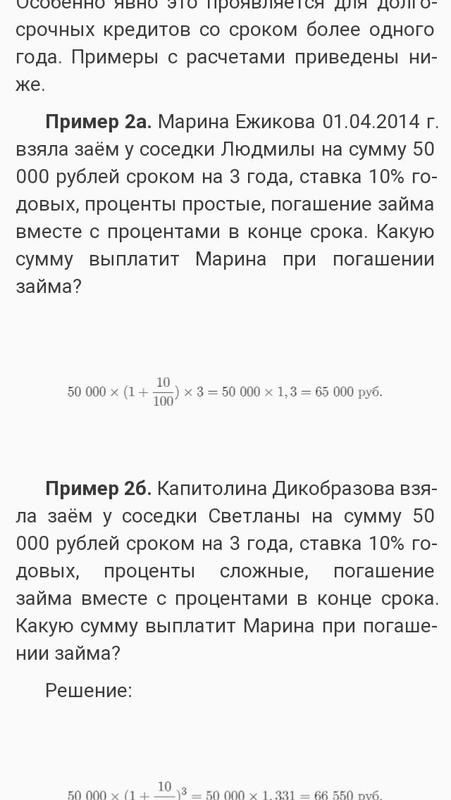

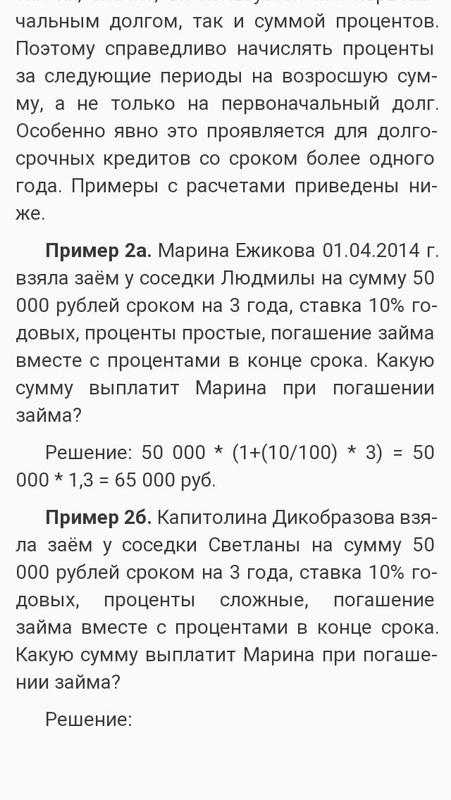

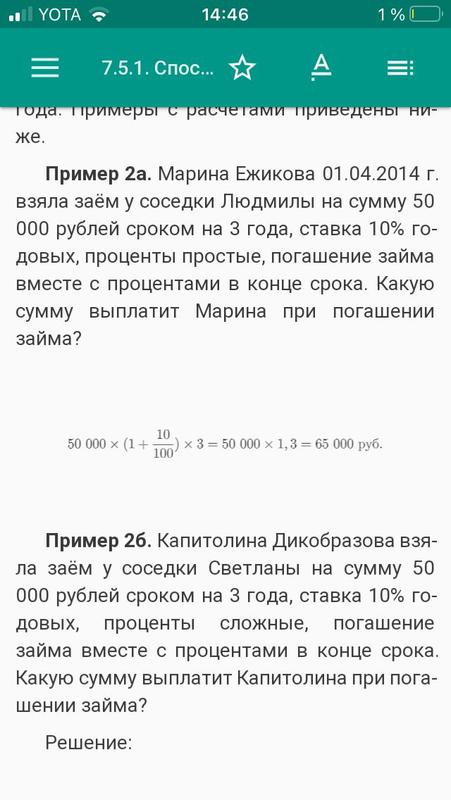

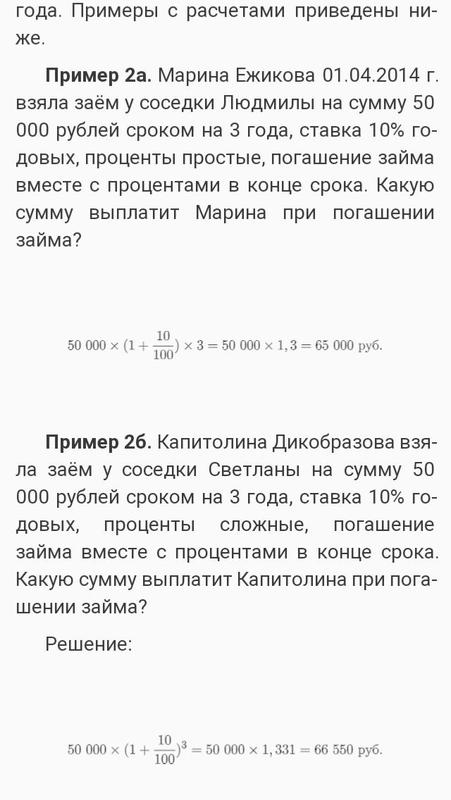

Сегодня 19.04.2021 года. Ситуация оказалась еще дебильнее, чем я думал. В примере 2а наконец исправили , но при этом и исправили пример 2б: заем брала Капитолина, а возвращать должна Марина, причем сравниваются займы Светланы и Людмилы.

В примере 3а берем калькулятор: 150 000*(1+(25/100)*(91/365))=11632500/73≈159349,32.

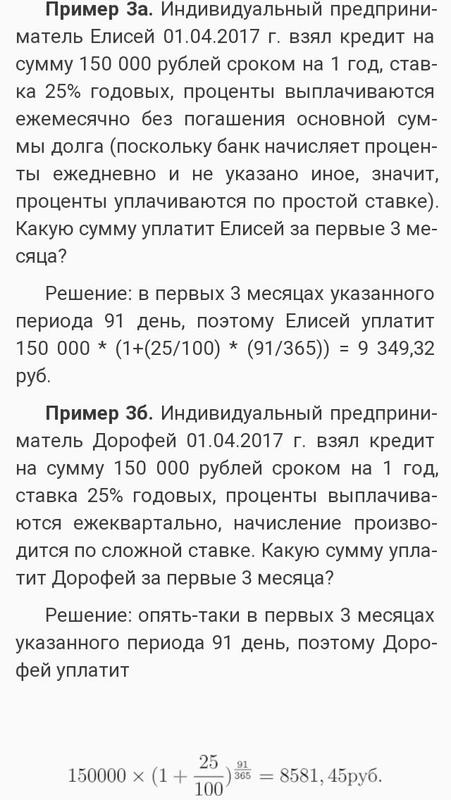

У гиганта мысли опять, как было два года назад 9349,32.

При всем при том, здесь сложные проценты, а расчет идет простыми.

В примере 3б берем калькулятор 150 000*(1+25/100)^(91/365)≈158581,45.

У гиганта мысли 8581,45.

Он уже дико извинялся передо мной за столь серьезную ошибку.

А воз и ныне там.

Похоже, там надо увольнять ВЕСЬ коллектив авторов.

Новый комментарий