Добро пожаловать!

Вся правда о кредите.

Здравствуйте, долгая и упорная переписка с Президентом РФ не дала никакого результата. Пришлось 13 марта написать второй вариант обращения:

Уважаемый Владимир Владимирович!

Поскольку никаких внятных ответов на предыдущие обращения я не получил, поэтому настало время для второго предложения, о котором я упоминал.

Вы не хотите менять учебник в соответствии с www.antibank.su/finmath , значит, решили идти против математики. Что ж, я уважаю Ваш выбор, только последствия будут более катастрофичные.

Итак, в соответствии с п. 2 ст. 317.1 ГК сложные проценты в потребительском кредитовании использоваться не должны, о чем в учебнике https://finuch.ru/lecture/8736 прямо указано.

При этом ПСК считается сложными процентами, о чем ЦБ прямо пишет в https://www.cbr.ru/Content/Document/File/104862/140919.pdf на последней странице: «При расчете ПСК учитываются все платежи по кредитному договору… по принципу сложных процентов».

Довольно странно считать ПСК по принципу сложных процентов. Ну и считайте тогда ПСК по принципу простых процентов, которые использоваться должны. Зачем же законодательно Вы даёте банку возможность обманывать заемщика?

Все же очень просто: все в том же учебнике https://finuch.ru/lecture/8736 указана формула сложных процентов и дано определение: «проценты присоединяются к сумме долга (капитализация процентов), и следующее начисление производится уже на возросшую сумму долга с учетом предыдущих процентов, – тогда можно говорить о «сложных процентах». Значит, если убрать капитализацию процентов, то простыми процентами надо будет платить МЕНЬШУЮ СУММУ.

При этом в том же учебнике https://finuch.ru/lectures/8749 приводится пример 4б. Семён при покупке телевизора использовал кредит с аннуитетным погашением. сумма – 30000 рублей, ставка – 24% годовых (2% в месяц), срок – 180 дней (6 месяцев), платеж – один раз в 30 дней, год для целей расчета процентов будем считать равным 360 дней. При этом подробно расписано в формуле, что если кредит рассчитывается простыми процентами, то ставка за месяц будет 24%/12=2%. В формуле указано: «r - процентная ставка за период (если ставка в договоре установлена в годовых процентах, то надо понимать, как производится переход от готовой ставки к ежемесячной - по формуле простых или сложных процентов». Таким образом, сложными процентами ставка при 360-дневной продолжительности года будет( (1+24%/100%)^(30/360)-1)*100%=1,80876% в месяц.

В итоге простыми процентами получается аннуитетный платёж 30000*2%*(1+2%)^6/((1+2%)^6-1)=5355,77₽

Сложными процентами получается:

30000* 1,80876%*(1+ 1,80876%)^6/((1+ 1,80876%)^6-1)=5321,26₽

Таким образом, если из платежа 5321,26₽ убрать капитализацию процентов(начисление процентов на проценты), то получится 5355,77₽

При этом ПСК получается ровно 24% для простых процентов, а для сложных процентов 21,71%

Таким образом, чтобы прекратить это длящееся всеобщее преступление, а именно мошенничество,

Прошу внести изменение в ст. 6 353-ФЗ «О потребкредите»

В формулу расчёта ПСК:

Сумма(ДПi/(1+ПСК*(di-d0)/365),i=0…n)=0

В этой формуле отсутствует степень при расчёте процентов по денежному потоку, все рассчитывается именно простыми процентами.

Об этом я подробно пишу в своей научной работе https://lomonosov-msu.ru/file/uploaded/6089/uid464268_dcacc1df50c74c1b96b7d1f560c8efc0221f239e.docx

С уважением, Ростислав Романенко.

Здравствуйте, написал обращение к Путину Владимиру Владимировичу:

http://www.antibank.su/media/1/letter9475950.pdf

Вот моя совместная работа с кандидатом физико-математических наук Павловым Владимиром Александровичем:

http://perviy-vestnik.ru/wp-content/uploads/2022/09/2022-T-247-9-1v21.pdf

ссылка на журнал:

https://perviy-vestnik.ru/archive-journal-2022/

Выпуск от 8 сентября 2022 года.

Вот параметры кредита Гамзатова Руслана Омаровича:

http://www.antibank.su/media/1/Ruslan.pdf

http://www.antibank.su/media/1/Ruslan.xlsm

http://www.antibank.su/media/1/Ruslan.xlsx

Вот что пришло почему-то из Сбербанка:

http://www.antibank.su/media/1/318450_2209280559451700.pdf

Итак, Путин Владимир Владимирович проигнорировал вопрос:

"Мне посчитали, что каждый месяц по кредиту 459756,10 руб. на 60 месяцев по ставке 16,9% годовых надо платить 11401,42 руб. Посчитайте мне, какой платеж должен быть простыми процентами, а какой - сложными. Я сравню и сделаю выводы."

Из этого можно сделать вывод, что Путин Владимир Владимирович - и есть центр принятия решений, по которому он собирается бить.

Так же, как и Сбербанк, как и финомбудсмен, как и Центробанк, так же и Путин Владимир Владимирович - все бегут от этого вопроса, как черт от ладана.

Что же делать? Надо задать этот вопрос тогда Байдену самостоятельно, без Владимира Владимировича Путина. Тогда Байден, может быть, ответит.

Может, если еще раз задать вопрос, может быть , это поможет?

http://www.antibank.su/media/1/letter9487723.pdf

-------------

Здравствуйте, сегодня 09 августа 2022 года. Завершил работу над максимально простым объяснением того, как именно банк обманывает заемщиков.

ПРОСТЫЕ ПРОЦЕНТЫ рассчитываются по формуле s=p×(1+i×n), где

s - это долг + проценты,

p - это первоначальный долг (например, размер взятого кредита в банке),

i - годовая процентная ставка (например, 25%=0,25=i ),

n - количество лет, на которое взят кредит (необязательно целое число).

СЛОЖНЫЕ ПРОЦЕНТЫ рассчитываются по формуле s=p×(1+i)ⁿ, где

s - это долг + проценты,

p - это первоначальный долг,

i - это процентная ставка за период капитализации (например, за месяц или за год; или даже за 1 день, если начисление процентов происходит каждый день),

n - это количество периодов капитализации (например: 10 лет с ежемесячной капитализацией будет соответствовать n=120; если капитализация - начисление процентов будет проходить 1 раз в год, то за 10 лет n будет равно n=10; а если начисление процентов по условиям договора будет проводится каждый день то n будет равно общему количеству дней за 10 лет, то есть n=3650+ (1, 2 или 3 дня) - это в зависимости от того, сколько високосных дней выпало на этот период).

Если Вы ЗАМЕТИЛИ, то в формуле СЛОЖНЫХ ПРОЦЕНТОВ используется возведение в степень n, в отличие от формулы ПРОСТЫХ ПРОЦЕНТОВ, где используется обычное умножение.

Обе эти формулы являются прямыми. Кроме прямых формул, существуют ещë - рекуррентные. Разница между прямой формулой и рекуррентной формулой состоит в том, что по прямой формуле ответ находится сразу, просто подставив исходные значения, получаем окончательный ответ. А рекуррентные формулы рассчитываются поэтапно, пошагово, каждый последующий этап вычисляется по этой же формуле, но с новым значением, которое было получено на предыдущем этапе.

Пример рекуррентной формулы:

положили в банк 1000₽ под 10% годовых на три года с ежегодной капитализацией. По окончании первого года будет 1000+10%=1100₽.

По окончании второго года будет

1100₽+10%=1210₽.

По окончании третьего года будет

1210₽+10%=1331₽.

Итого за три года: 1331₽

Этот же ответ можно получить сразу, воспользовавшись одной прямой формулой СЛОЖНЫХ ПРОЦЕНТОВ:

S=1000₽×(1+10%)³ = 1000₽×1,1³=1331₽.

Получается, что рекуррентная формула многократно использует формулу, ИДЕНТИЧНУЮ ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ, и в этом случае будет s=p×(1+i×n), но, при этом «p» - это НЕ ПЕРВОНАЧАЛЬНЫЙ долг, а ОСТАТОК ОСНОВНОГО ДОЛГА, который каждый раз изменяется. Меняется с каждой последующей капитализацией.

На этом простом факте и строится мошенническая банковская схема обмана.

☝☝☝

Формулы одинаковые, но одну формулу, ИДЕНТИЧНУЮ ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ используют многократно для получения промежуточных ответов, а другую - формулу СЛОЖНЫХ ПРОЦЕНТОВ - используют, чтобы получить окончательный ответ сразу же. Всë различие сводится в методе банковского обмана, когда для того, чтобы скрыть, что используется формула СЛОЖНЫХ ПРОЦЕНТОВ (запрещенная), начинают использовать рекуррентуную, рассчитывая поэтапно, по формуле, ИДЕНТИЧНОЙ ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ. Всë дело в использовании значения «p».

Для прямой формулы - это первоначальный долг (как и требуется по формулам использовать только одно значение «p» - размер первоначального долга по Договору), а для рекурретной формулы - это значение «p» будет являться - остатком основного долга. Формулы при этом одинаковые, а результат-разный, потому, что подставляются разные значения «p».

То есть формула СЛОЖНЫХ ПРОЦЕНТОВ - используется как прямая формула. А формула, ИДЕНТИЧНАЯ ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ используется, как рекуррентная формула, рассчитывая результат поэтапо, пошагово, так как таким образом банки вуалируют и скрывают, что на самом деле используют формулу СЛОЖНЫХ ПРОЦЕНТОВ, которая запрещена законом России при кредитовании непредпринимателей (т.е., самых обычных потребителей).

Теперь приведём пример кредита.

Аннуитетный платёж- это одинаковый платёж с определенной периодичностью на протяжении всего срока действия договора. Об этом я написал в научной статье, опубликованной в МГУ :

https://lomonosov-msu.ru/file/uploaded/6089/uid464268_dcacc1df50c74c1b96b7d1f560c8efc0221f239e.docx

http://www.antibank.su/media/1/Compound.pdf

У кого в ворде не открывается, можно воспользоваться второй ссылкой в pdf

Этот факт, что используются СЛОЖНЫЕ ПРОЦЕНТЫ, понятен любому учителю математики средней школы, но остаётся «загадкой» для любого банка в РФ. Явно, что тут присутствует злой умысел: корыстный интерес. СЛОЖНЫЕ ПРОЦЕНТЫ намного ВЫГОДНЕЕ банку, чем ПРОСТЫЕ.

В моей вышеуказанной научной работе рассматривается реальная задача ЕГЭ: выдан кредит 165500₽ на три года под 10% годовых с ежегодным аннуитетным платежом 66550₽.

Расчёт банка:

Первоначальный долг: 165500₽.

За первый год проценты составляют 165500₽×10%=16550₽. Общий платёж - 66550, значит, погашение основного долга - 66550-16550=50000₽. Значит, основной долг уменьшился на 50000₽: 165500-50000=115500₽. По окончании второго года, обращаю особое внимание: проценты начисляются не на первоначальный долг, а на 115500, на остаток основного долга.

115500×10%=11550₽. Значит, во второй год погашение основного долга 66550-11550=55000₽. Остаток основного долга стал уже 115500-55000=60500. По окончании третьего года проценты начисляются снова не на первоначальный долг, а на остаток основного долга - на 60500₽. 60500×10%=6050₽. Значит, погашение основного долга 66550-6050=60500₽. Значит, остаток основного долга после третьего года будет 60500-60500=0. Всё, кредит погашен. И банк говорит: мы считаем по формуле ПРОСТЫХ ПРОЦЕНТОВ: s=p×(1+i×n). Но это ЛОЖЬ!!

Банк на самом деле считает по формуле СЛОЖНЫХ ПРОЦЕНТОВ, а чтобы сокрыть свой злой умысел он разбивает свои расчëты на шаги и рассчитывает поэтапо, по рекуррентой формуле, каждый раз используя различные значения «p».

Если рассчитываешь по частям, рекуррентно, по формуле, ИДЕНТИЧНОЙ ПРОСТЫМ ПРОЦЕНТАМ, то легко сокрыть от обывателя, что начальный долг по договору был - один, а потом банк уходит от понятия - начальный долг, и начинает манипулировать с понятием ОСТАТОК ОСНОВНОГО ДОЛГА, каждый раз подменяя значение «p».

Теперь начинается самое интересное.

Ясно, что банк точно считает по формуле СЛОЖНЫХ ПРОЦЕНТОВ. Но намеренно, чтобы уйти от первоначального долга (который четко указан в формуле), банк начинает манипулировать формулой, подменяя различные значения «p». На самом деле, не нарушая закон, можно начислять проценты на остаток основного долга только в одном случае: когда он равен первоначальному долгу и проценты заемщиком выплачиваются (равносильное слово - капитализируются) только один раз – в конце срока кредитного договора.

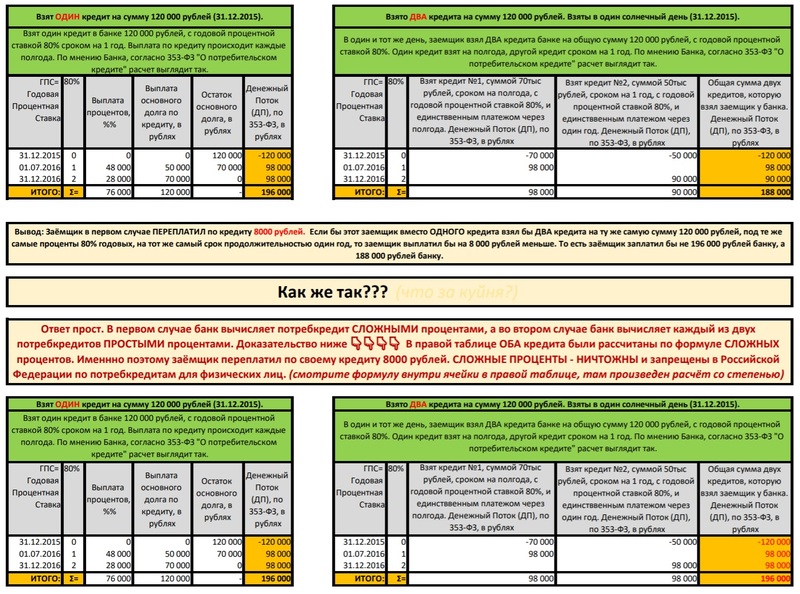

Чтобы доказать, что банк использует формулу СЛОЖНЫХ ПРОЦЕНТОВ, а не разрешенную законом формулу ПРОСТЫХ ПРОЦЕНТОВ можно это продемонстрировать на этом примере, если бы банк заключил не один кредитный договор, а сразу три кредитных договора с оплатой равной и совпадающей с предыдущим примером. Законность именно такого подхода подтверждается формулой полной стоимости кредита: законодатель именно так и поступает!

Чтобы продемонстрировать, что банк на самом деле использует формулу СЛОЖНЫХ ПРОЦЕНТОВ, надо, чтобы платёж по кредиту каждый год рассчитывался по ПРЯМОЙ формуле, а не по рекуррентной.

Нужно общий кредит 165500 рублей (как в предыдущем примере) разбить на три суммы: 165500=60500+55000+50000, то есть на три разных кредита (будут три разных Договора с банком). Первый кредит выдаётся на один год, с единственным платежом в конце срока, второй кредит выдаётся на два года, с единственным платежом в конце срока, третий кредит выдаётся на три года с единственным платежом в конце срока.

Получается, что по первому кредиту 60500×(1+10%)¹ =66550,

по второму кредиту: 55000×(1+10%)²=66550,

по третьему кредиту: 50000×(1+10%)³=66550

То есть, мы получаем в трëх разных договорах - одну и ту же сумму итогового платежа. Все три кредита были взяты в один день. А возвращались: первый ровно через год, второй - через два года, третий - через три года. Суммы возврата - абсолютно одинаковые. Банк назвал их аннуитентными.

В итоге, очевидно, что банк проводит таким образом - манипуляцию, он связывает все эти три разных кредитных Договора, выданные кредитору в один день, под шапкой ОДНОГО(!) Договора. Указывает объединëнную сумму первоначального долга - 165500₽, собирает график платежей от трëх разных Договоров в единую таблицу платежей, называя их аннуитентными (равными) в размере 66550₽.

В итоге банк таким образом - манипулирует и скрывает, что на самом деле он использует формулу СЛОЖНЫХ ПРОЦЕНТОВ, запрещëнную законом России для потребителей (непредпринимателей).

Платежи при этом абсолютно идентичны расчету банка, но все они рассчитаны по прямой формуле СЛОЖНЫХ ПРОЦЕНТОВ.

Может показаться, что это частный случай, что в реальной практике все по-другому.

Но нет, в своей научной работе https://conf.msu.ru/file/uploaded/6699/uid464268_a28eca1771c70c76254b849576abe87bf289b101.docx

http://www.antibank.su/media/1/IRR.pdf

У кого в ворде не открывается, можно воспользоваться второй ссылкой в pdf

также опубликованной в МГУ, я доказал, что такая зависимость наблюдается для ЛЮБОГО актуарного метода. Частные случаи: это как здесь, аннуитетный платёж, дифференцированный платёж, платёж по кредитной карте.

Таким образом, банк вполне мог, не нарушая закон, выдать в один день не один кредит, а сразу - три кредита и считать не по рекуррентной формуле, а по прямой и простыми процентами. Для этого вовсе не нужно обладать глубокими математическими познаниями. Но банк - намеренно этого не делает, так как расчëт по прямой формуле СЛОЖНЫХ ПРОЦЕНТОВ, использование которой банк - скрывает, приносит банкам гораздо больше доходность и прибыль, чем действие по закону и расчет по формуле ПРОСТЫХ ПРОЦЕНТОВ.

В данном примере ежегодных аннуитетных платежей у заемщика существует, как минимум, два варианта: либо вообще не платить аннуитетные платежи, а заплатить один раз в конце срока предоставления кредита по ключевой ставке ЦБ, либо, если он, думая, что банк является добросовестным, законопослушным, что график платежей составлен по закону, платил ежемесячно ту сумму, которую посчитал банк, теперь, узнав, что его бессовестным образом обманывают, хочет посчитать, на какую именно сумму его обманул банк, я подготовил пример предоставления кредита 12 июня 2008 года в размере 900000 руб. на 15 лет под 13,75% годовых с ежемесячным аннуитетным платежом 11834,89 руб. В примере заемщик каждый месяц платил 11834,89 руб., потом решил 12 июля 2022 года досрочно погасить этот кредит. Банк рассчитал ему сумму погашения 133037,25 руб. Заемщик ее заплатил. Сегодня, 09 августа 2022 года заемщик узнал, что его обманули. Я сделал расчет, по которому на сегодняшний день, 09 августа 2022 года, банк должен вернуть ему 1 082 626,25 руб.

http://www.antibank.su/media/1/Compound.xlsx

Я также сделал расчет всех 180 договоров, которые должен был заключить банк с заемщиком по закону:

http://www.antibank.su/media/1/Simple.xlsx

+++++

Теперь насчёт Кокорева. Заведующий лабораторией финансовой грамотности МГУ Кокорев Ростислав Александрович сделал одну вещь: до него все учебники вопрос сложных и простых процентов именно по кредиту, а не по вкладу (по вкладу сложные проценты разрешены), очень удачно обходили стороной. Но именно Кокорев этот вопрос поставил ребром, и именно он создал условия для функционирования этой машины обмана, именно он внятно и понятно всеобщее заблуждение несведущих возвеличил в ранг науки. При этом учебник www.finuch.ru финансируется Всемирным банком и Министерством финансов РФ.

Вывод очевиден: обман мирового, международного уровня.

То, что банками используется именно формула СЛОЖНЫХ ПРОЦЕНТОВ (запрещенная в России для расчета кредитов и займов для непредпринимателей (потребителей)), - это понятно любому учителю математики средней школы. Доказательство - https://lomonosov-msu.ru/file/uploaded/6089/uid464268_dcacc1df50c74c1b96b7d1f560c8efc0221f239e.docx

http://www.antibank.su/media/1/Compound.pdf

У кого в ворде не открывается, можно воспользоваться второй ссылкой в pdf

Там обычный школьный учитель - член №60 московской конфликтной комиссии ЕГЭ по профильной математике 2020 года - ничего не скрывая, говорит, что в задаче по кредиту с аннуитетным ежегодным платежом СЛОЖНЫЕ проценты.

------------------------

Публикую видео по этой теме:

Видео "ПроБанки" и "ПроЦенты". 🇺🇸🙅🏻♀️⚡️⛑

О том, как Банки в России нарушают закон и обманывают потребителей в России. ПРОСТЫЕ и СЛОЖНЫЕ ПРОЦЕНТЫ (запрещенные в России для непредпринимателей, потребителей). Обман происходит исключительно с извлечением выгоды для самих Банков и в интересах МВФ, и в интересах Всемирного Банка и в интересах оккупантов.

Поэтому тут очевиден злой умысел и обогащение за счёт несведущих российских заемщиков, не желающих отстаивать свои собственные права и поступать по закону РФ. Безвольные заёмщики просто полагаются на волю Банков и авторитет Банков и просто - платят банкам, которые нарушают закон РФ. 2022.08.09

Хорошее качество видео в VK. @Misha_Veritas:

Много комментариев.

https://vk.com/video528664135_456245381

Хорошее качество видео в ОК.

Много комментариев:

https://ok.ru/live/3774599012328

Канал VK "Горбачёва под суд".

Хорошее качество. Разделены на две части. Часть 1:

https://vk.com/video-177052316_456243838?list=868a5f5908bce21200

Часть 2: (продолжение). Самое интересное: https://vk.com/wall-177052316_52795

Все документы, переписку с официальными лицами, расчеты по кредитным банковским договорам на конкретных примерах, вы можете скачать на сайте - ANTIBANK.SU

Большинство вещей, показанных на этом видео было продемонстрировано более двух лет назад. Было 12 видео, где мы также показывали документы из прокуратуры, реакции: СберБанка РФ (когда они начали в панике менять главный кредитный Договор на сайте СберБанка, пытаясь оправдаться перед прокуратурой), реакцию finuch.ru (МГУ им.Ломоносова, когда они начали быстренько удалять с сайта лживые формулы расчетов в нарушение законов РФ) и тд. Почти всё, что продемонстрировано на этом видео, было показано в 2018-2019 годах в 12 фильмах. Ютуб - удаляет эти фильмы, но в интернете все эти видео многократно скопированы и их можно найти, например, на сайте ANTIBANK.SU

------------------------

Сегодня 16 июля 2022 года. Завершил научную работу по факторизации больших чисел.

http://www.antibank.su/media/1/Factorization.pdf

Сегодня 8 апреля 2022 года, завершил написание учебника "Финансовые расчеты"

Здравствуйте, дорогие мои!

Все, кто следил за моими выступлениями на сайте, хотят знать всю правду о кредите. Теперь настало время рассказать все.

Для начала разберемся, что же такое проценты вообще. Проценты - это всегда множитель, коэффициент, сотая часть числа. Причем, основное слово - это числа. При расчете процентов всегда важно понимать, от какого числа вычисляются проценты. Внимательные читатели помнят мои 13 задач. Там дается полное объяснение, что же такое проценты. Итак, начнем с задачи про огурцы.

Задача 1. На базу привезли 1000 кг огурцов. Содержание воды в них - 99%. Огурцы пролежали месяц и высохли, содержание воды изменилось до 98%. Вопрос: какова масса огурцов сейчас?

Решение. Нам надо выяснить, какова была масса сухого остатка. Масса огурцов всего - это 100%, 99% из нее - это вода. Каково же содержание сухого остатка? Конечно же, это 100%-99%=1%. Итого, 1000 кг*1%=10 кг. Когда огурцы высохли, сухой остаток не изменился, он как был 10 кг, так и остался, только теперь этот сухой остаток составляет 100%-98%=2% от общей массы, то есть, множетель 0,02. 10 кг/0,02=500 кг. Действительно, 500*0,02=10.

Ответ: 500 кг.

Эта задача показывает нам, что очень важно понимать, от чего вычисляются проценты. Не просто от 1000 кг, а от ОБЩЕЙ массы, которая может быть любой. Именно поэтому изменение содержания воды от ОБЩЕЙ массы всего на 1% вызывает уменьшение ОБЩЕЙ массы в 2! раза.

Следующая задача показывает нам, что проценты в общем случае НЕ СКЛАДЫВАЮТСЯ. Поэтому их нельзя пропорционально делить.

Задача 2. На некотором предприятии незаконно уменьшили оклад на 20%. На сколько процентов нужно увеличить оклад, чтобы он восстановился в первоначальном объеме?

Решение. Меня всегда учили в школе, что, для того, чтобы понять смысл задачи, необходимо избавиться от значка процентов путем внедрения эквивалентного множителя. Будь моя воля, я бы вообще запретил использование значка процентов, потому что этот значок вызывает когнитивный диссонанс. Мы, когда видим знак плюс или минус, всегда подразумеваем сложение или вычитание, но никак не умножение. А как раз это действие и происходит. Давайте разберемся, что происходит в момент уменьшения оклада на 20%.

Обозначим оклад буквой x. x-20%. На самом деле, это в корне направильная форма записи. Если мы в Excel напишем эту формулу, он нам честно посчитает так. Допустим, оклад 100000 рублей/месяц. 100000-20%=100000-0,2=99999,8. Такая форма записи нам подспудно внедрена из эпохи калькуляторов. Если мы на калькуляторе наберем 100000-20%=, то он нам выдаст 80000. Правильно было бы написать 100000-100000*20%. Это, в свою очередь, при вынесении 100000 за скобки, как общий множитель, дает 100000*(1-20%)=100000*(1-0,2)=100000*0,8=80000. Итак, мы пришли к выводу, что эквивалентный множитель для -20% - это 0,8. Необходимо понимать, что эквивалентный множитель для просто 20% - это 0,2, а для +20% - это 1,2. Итак, повторю еще раз: 20% - это 0,2, +20% - это 1,2, -20% - это 0,8.

Для беззнаковых процентов (например, 20%) справедлива формула x/100%=y, где x-количество беззнаковых процентов, y-эквивалентный множитель. Для знаковых процентов (например, +20% или -20%) справедлива формула 1+x/100%=y, где x-количество знаковых процентов, y-эквивалентный множитель. Приведем пример: 1+(-20%)/100%=1-20/100=1-0,2=0,8.

Таким образом, уменьшение оклада на 20% равносильно умножению оклада на 0,8.

Итак, был оклад x, стал 0,8*x. Возникает резонный вопрос: если мы умножили оклад на 0,8, то для того, чтобы его вернуть в первоначальное состояние, его надо разделить на 0,8? Совершенно верно, 0,8*x/0,8=x. Теперь совершим обратную операцию, из эквивалентного множителя восстановим знаковый процент. Это можно сделать из формулы x=(y-1)*100%, где x-количество знаковых процентов, y-эквивалентный множитель. Эквивалентный множитель у нас равен 1/0,8=1,25. x=(1,25-1)*100%=+0.25*100%=+25%.

Ответ: на 25%.

Эта задача нам говорит о том, что, если проценты вычисляются от какой-то ИЗМЕНЯЮЩЕЙСЯ величины (на сумму процентов), то они НЕ СКЛАДЫВАЮТСЯ, а УМНОЖАЮТСЯ их эквивалентные множители.

(100000-20%)+25%=100000*0,8*1,25=100000.

Итак, мы подошли к нашему основному действию. Что же такое сложные проценты? Это они и есть, когда ПРОЦЕНТЫ НЕ СКЛАДЫВАЮТСЯ, А УМНОЖАЮТСЯ их эквивалентные множители.

Задача 3. Иванов положил в банк 100000 рублей под сложные 12% годовых с ежегодной капитализацией. Какую сумму снимет Иванов через два года?

Решение. (100000+12%)+12%=100000*1,12*1,12=100000*1,2544=125440.

Ответ: 125440 рублей.

Эта задача нам показывает, что же такое сложные проценты? Все очень просто, через год Иванов получит 100000+100000*12%=112000. На следующий год проценты уже будут начисляться не на 100000, а на 112000 рублей (что и называется капитализацией). 112000+112000*12%=112000+13440=125440 рублей. Именно поэтому сложные проценты еще иначе называются проценты на проценты, потому что проценты начисляются не только на остаток основного долга, но и на капитализированные проценты. Здесь нужно немного остановиться. Когда Иванов положил в банк деньги, это значит, что банк их должен вернуть Иванову вместе с начисленными и капитализированными процентами, поэтому называется остаток основного долга. Долг банка Иванову. Таким образом, состояние счета в банке - это и есть долг банка собственнику счета.

Следующая задача - про период капитализации.

Задача 4. Иванов положил в банк 100000 рублей под сложные 12% годовых с ежемесячной капитализацией. Какую сумму снимет Иванов через два года?

Решение. Решим сначала из расчета, что в году 360 дней, а в месяце 30 дней так, как это сделал бы банк.

По мнению банка, если за год 12%, то за месяц - 1%. Смотрим, что получится.

| Месяц | Состояние счета, руб. |

|---|---|

| 0 | 100000,00 |

| 1 | 101000,00 |

| 2 | 102010,00 |

| 3 | 103030,10 |

| 4 | 104060,40 |

| 5 | 105101,00 |

| 6 | 106152,01 |

| 7 | 107213,53 |

| 8 | 108285,67 |

| 9 | 109368,53 |

| 10 | 110462,22 |

| 11 | 111566,84 |

| 12 | 112682,51 |

| 13 | 113809,34 |

| 14 | 114947,43 |

| 15 | 116096,90 |

| 16 | 117257,87 |

| 17 | 118430,45 |

| 18 | 119614,75 |

| 19 | 120810,90 |

| 20 | 122019,01 |

| 21 | 123239,20 |

| 22 | 124471,59 |

| 23 | 125716,31 |

| 24 | 126973,47 |

Это невероятно, но по российскому законодательству, именно это и является сложными процентами. Назовем их неточными сложными процентами, хотя они настолько неточные, что неправильные. Напомним, что в задаче 3 получается 125440 рублей, но с ежемесячной капитализацией получается 126973,47. Давайте рассмотрим, какая формула у сложных процентов по методическим рекомендациям к положению 39-П:

http://ivo.garant.ru/#/document/579872/paragraph/75:0

\(S=P×(1+I×j/K)^n\)

, где

I - годовая процентная ставка

j - количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов

К - количество дней в календарном году (365 или 366)

n - количество операций по капитализации начисленных процентов в течение общего срока привлечения (размещения) денежных средств

Р - первоначальная сумма привлеченных (во вклад, депозит и на другие банковские счета) или размещенных (в кредит, займ (хотя правильно заём) и на других банковских счетах) денежных средств

S - сумма денежных средств, причитающихся к возврату (получению), равная первоначальной сумме привлеченных (размещенных) денежных средств плюс начисленные капитализированные проценты.

Вычислим по этой формуле, сколько же будет состояние счета в 24-ый месяц:

\(S=100000×(1+12\%×30/360)^{24}\approx 126973,46\)

Значение 126973,47 отличается на 1 копейку из-за того, что произведение округлений в общем случае не равно округлению произведения. Это ошибка округления, но, несмотря на это, мы видим, что 24 раза прибавить по 1% - это то же самое, что возвести 1,01 в 24-ую степень. Вы можете не полениться и проделать эту операцию на калькуляторе. Еще раз повторю: проценты НЕ СКЛАДЫВАЮТСЯ.

Позже, для математиков я покажу, что и это неправильно, если за год 12%, то за месяц вовсе не 1%.

Перейдем к следующей задаче:

Задача 5. Иванов положил в банк 100000 рублей под простые 12% годовых. Какую сумму снимет Иванов через два года?

Решение.

Давайте рассмотрим, какая формула у простых процентов по методическим рекомендациям к положению 39-П:

http://ivo.garant.ru/#/document/579872/paragraph/3656:0

\(S=P×(1+I×t/K)\)

, где

I - годовая процентная ставка

t - количество дней начисления процентов по привлеченным (размещенным) денежным средствам

К - количество дней в календарном году (365 или 366)

Р - первоначальная сумма привлеченных (во вклад, депозит и на другие банковские счета) или размещенных (в кредит, займ и на других банковских счетах) денежных средств

S - сумма денежных средств, причитающихся к возврату (получению), равная первоначальной сумме привлеченных (размещенных) денежных средств плюс начисленные проценты.

Очень ВАЖНОЕ замечание:

Р - ПЕРВОНАЧАЛЬНАЯ сумма.

Как только сумма перестает быть ПЕРВОНАЧАЛЬНОЙ, проценты уже не могут быть ПРОСТЫМИ. Все очень просто: проценты могут СКЛАДЫВАТЬСЯ только в одном случае: когда они вычисляются ОТ ОДНОЙ И ТОЙ ЖЕ СУММЫ.

Итого, \(S=100000×(1+12\%×720/360)=124000\).

Решение этой задачи показывает нам, что простые проценты всегда менее выгодны, чем неточные сложные проценты, независимо от того, меньше года или больше, причем, чем меньше период капитализации при неточных сложных процентах, тем менее выгодны. Например, в задаче 4 через 6 месяцев получается 106152,01, простыми же процентами будет \(S=100000×(1+12\%×180/360)=106000\).

Итак, простые проценты отличаются от неточных сложных процентов отсутствием промежуточной капитализации, несмотря на то, что формулы для их вычисления одинаковые. Действительно, в задаче 4 мы вычисляли проценты по формуле простых процентов:

\(S=P×(1+I×t/K)\)

с единственной разницей: P здесь не ПЕРВОНАЧАЛЬНАЯ сумма, а сумма на предыдущем этапе, именно поэтому в сложных процентах появляется степень, например, для второго месяца в задаче 4 формула будет

\(S=101000×(1+12\%×30/360)=102010\)

, но если мы распишем, что такое 101000:

\(S=(100000×(1+12\%×30/360))×(1+12\%×30/360)=102010\)

, мы увидим, что появилась степень:

\(S=100000×(1+12\%×30/360)^2=102010\)

.Может сложиться впечатление (и это замечается даже у экспертов Центробанка), что простые проценты - это всего лишь примерные неточные сложные, ведь 102000 и 102010 - не очень отличающиеся величины. Но это далеко не так. Допустим, мы хотим получить в задаче 4 не через 2 года сумму с процентами, а через 20 лет. Тогда неточными сложными процентами получается (20 лет - это 240 месяцев или 7200 дней)

\(S=100000×(1+12\%×30/360)^{240}\approx 1 089 255,37\), то есть через 20 лет мы получим сумму в 10! раз превышающую первоначальную, в то время, как простыми процентами получается

\(S=100000×(1+12\%×7200/360)= 340000\) всего лишь в 3,4 раза большую. Причем, если фиксировать прибыль не каждый месяц (капитализировать), а каждый день, то уже получается в 11! раз большая сумма \(S=100000×(1+12\%×1/360)^{7200}\approx 1 101 876,90\).

Остается только добавить, что, несмотря на то, что методические рекомендации к положению ЦБ 39-П уже не имеют юридической силы, но, исходя из новой формулы ПСК в ст.6 353-ФЗ "О потребкредите"

формула сложных процентов так и осталась неточной. Пришло время перейти к кредитам и полной стоимости кредита (ПСК).

Задача 6. Иванов взял кредит в размере 100000 рублей под 12% годовых с дифференцированными ежемесячными платежами на 5 месяцев без комиссий. Год состоит из 12 месяцев по 30 дней, итого 360 дней. Какова полная стоимость кредита?

Решение. Сначала разберемся, что такое денежный поток. Денежный поток - это просто платеж. Если банк платит заемщику, то это отрицательный денежный поток. Если заемщик платит банку, то это положительный денежный поток. Итак, в момент выдачи кредита (прошло 0 месяцев) денежный поток равен -100000. В денежный поток входит не только сумма погашения основного долга, но и проценты, причем, по мнению банка, сначала должны погашаться проценты, а потом основной долг.

Теперь разберемся, что же такое дифференцированные платежи? Это значит, что каждый месяц платежи различные (дифференцированные), причем основной долг разбивается равными суммами на весь срок кредитования. В соответствии с п. 1.6 положения ЦБ 446-П

Процентные доходы и процентные расходы по размещенным и привлеченным средствам начисляются на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счете на начало операционного дня.

При начислении процентных доходов и процентных расходов в расчет принимается фактическое количество календарных дней, на которое привлечены или размещены средства. При этом за базу берется действительное число календарных дней в году - 365 или 366 дней соответственно, если иное не предусмотрено соглашением сторон.

Таким образом, составляем таблицу:

| Месяц | Денежный поток |

Погашение процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|

| 0 | -100000,00 | 100000,00 | ||

| 1 | 21000,00 | 1000,00 | 20000,00 | 80000,00 |

| 2 | 20800,00 | 800,00 | 20000,00 | 60000,00 |

| 3 | 20600,00 | 600,00 | 20000,00 | 40000,00 |

| 4 | 20400,00 | 400,00 | 20000,00 | 20000,00 |

| 5 | 20200,00 | 200,00 | 20000,00 | 0,00 |

Теперь разберемся, что же такое ПСК? По статье 6 353-ФЗ "О потребкредите"

формула расчета ПСК упрощается до

\(\sum_{k=1}^{6}{ДП_k\over {(1+{ПСК \over 12\times 100\%})^{k-1}}}=0\)

Действительно, денежных потоков всего 6 (от 0 до 5), ЧБП (число базовых периодов)=12 (за год было бы 12 платежей, поскольку в году 12 месяцев), значит i=ПСК/(12*100%), qk=k-1 (целых месяцев), ek=0 (дробных месяцев нет, везде целые). На всякий случай подчеркиваю: это уравнение, где ПСК - неизвестное, а ДПk - известные. Был у меня случай, что даже это не понимали.

Это только на первый взгляд уравнение такое страшное, на самом деле здесь нет ничего сложного. ПСК здесь равно 12%, действительно, проверяем (\(1+{12\% \over 12\times 100\%}=1,01\)):

\({-100000\over 1,01^0}+{21000\over 1,01^1}+{20800\over 1,01^2}+{20600\over 1,01^3}+{20400\over 1,01^4}+{20200\over 1,01^5}=0\)

Можете проверить на калькуляторе. В этом нет ничего необычного, что мы получили как раз процентную ставку по кредитному договору. Дело все в том, что уравнение ПСК абсолютно идентично таблице из задачи 6. Проверим это. Сначала остаток основного долга равен 100000, затем к ним прибавляются проценты и вычитается денежный поток, действительно, 100000+100000*1%-21000=80000, или, что идентично с эквивалентным множителем 1,01: 100000*1,01-21000=80000, затем 80000*1,01-20800=60000 и т.д. Напишем это все в одну строчку так, как будто 1,01 нам неизвестно (это 1+ПСК/(12*100%)=1,01=1+i), а денежные потоки известны. Получается:

\( (((((-ДП_1\times (1+i)-ДП_2)\times (1+i)-ДП_3)\times (1+i)-ДП_4)\times (1+i)-ДП_5)\times (1+i)-ДП_6) =0 \)

Действительно, остаток основного долга после погашения 6-го денежного потока (5-го платежа в размере 20200 рублей) составляет 0 рублей.

После того, как мы раскроем все скобки, получим:

\( -ДП_1\times (1+i)^5-ДП_2\times (1+i)^4-ДП_3\times (1+i)^3-ДП_4\times (1+i)^2-ДП_5\times (1+i)-ДП_6 =0 \)

Теперь разделим обе части этого уравнения на \(-(1+i)^5\):

\( {ДП_1\over (1+i)^0}+{ДП_2\over (1+i)^1}+{ДП_3\over (1+i)^2}+{ДП_4\over (1+i)^3}+{ДП_5\over (1+i)^4}+{ДП_6\over (1+i)^5}=0 \)

Теперь соберем это в сумму и подставим вместо i \(ПСК \over 12\times 100\%\):

\(\sum_{k=1}^{6}{ДП_k\over {(1+{ПСК \over 12\times 100\%})^{k-1}}}=0\)

Мы получили абсолютно идентичную формулу. Что же означает эта формула? Это значит, что расчет в таблице задачи 6 полностью эквивалентен расчету при разделении кредита в размере 100000 на 5 частей:

Первая часть в размере 20792,08 выдана на 1 месяц, вторая часть в размере 20390,16 выдана на 2 месяца, третья часть в размере 19994,16 выдана на 3 месяца, четвертая часть в размере 19604 выдана на 4 месяца, пятая часть в размере 19219,60 выдана на 5 месяцев под неточные сложные 12% годовых с ежемесячной капитализацией с единственным погашением:

| Месяц | 1-ая часть | 2-ая часть | 3-ья часть | 4-ая часть | 5-ая часть | Итого, денежный поток: |

| 0 | -20792,08 | -20390,16 | -19994,16 | -19604,00 | -19219,60 | -100000,00 |

| 1 | 21000,00 | 20594,06 | 20194,10 | 19800,04 | 19411,80 | 21000,00 |

| 2 | 20800,00 | 20396,04 | 19998,04 | 19605,92 | 20800,00 | |

| 3 | 20600,00 | 20198,02 | 19801,98 | 20600,00 | ||

| 4 | 20400,00 | 20000,00 | 20400,00 | |||

| 5 | 20200,00 | 20200,00 |

Рассмотрим 5-ую часть кредита: выдали 19219,60, через месяц долг будет 19219,60+1%=19219,60*1,01≈19411,80, через два месяца будет 19411,80+1%=19411,80*1,01≈19605,92, через три месяца будет 19605,92+1%=19605,92*1,01≈19801,98, через четыре месяца будет 19801,98+1%=19801,98*1,01≈20000,00, и , наконец, через пять месяцев за эту часть кредита нужно заплатить 20000,00+1%=20000,00*1,01=20200,00.

Это классический пример сложных процентов, причем с абсолютно идентичными денежными потоками, как в задаче 6.

Переходим к аннуитетным платежам:

Задача 7. Иванов взял кредит в размере 100000 рублей под 12% годовых с аннуитетными (равными) ежемесячными платежами на 5 месяцев без комиссий. Год состоит из 12 месяцев по 30 дней, итого 360 дней. Какова полная стоимость кредита?

Решение.

Аннуитетный платеж вычисляется по формуле

\( 100000\times {{12\%\over 12}\over (1-(1+{12\%\over 12})^{-5}}\approx 20603,98\)

| Месяц | Денежный поток |

Погашение процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|

| 0 | -100000,00 | 100000,00 | ||

| 1 | 20603,98 | 1000,00 | 19603,98 | 80396,02 |

| 2 | 20603,98 | 803,96 | 19800,02 | 60596,00 |

| 3 | 20603,98 | 605,96 | 19998,02 | 40597,98 |

| 4 | 20603,98 | 405,98 | 20198,00 | 20399,98 |

| 5 | 20603,98 | 204,00 | 20399,98 | 0,00 |

формула расчета ПСК упрощается до

\(\sum_{k=1}^{6}{ДП_k\over {(1+{ПСК \over 12\times 100\%})^{k-1}}}=0\)

Действительно, денежных потоков всего 6 (от 0 до 5), ЧБП (число базовых периодов)=12 (за год было бы 12 платежей, поскольку в году 12 месяцев), значит i=ПСК/(12*100%), qk=k-1 (целых месяцев), ek=0 (дробных месяцев нет, везде целые).

Здесь также ПСК будет 12%:

\({-100000 \over 1,01^0}+{20603,98\over 1,01^1}+{20603,98\over 1,01^2}+{20603,98\over 1,01^3}+{20603,98\over 1,01^4}+{20603,98\over 1,01^5}\approx 0,000\)

Задача 8. Иванов взял кредит 100000 рублей на 5 месяцев под 12% годовых. На 4 месяца оформлены кредитные каникулы с погашением только процентов. На 5-ый месяц выплата процентов вместе с полным погашением 100000. Какова полная стоимость кредита?

Решение.

| Месяц | Денежный поток |

Погашение процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|

| 0 | -100000,00 | 100000,00 | ||

| 1 | 1000,00 | 1000,00 | 0,00 | 100000,00 |

| 2 | 1000,00 | 1000,00 | 0,00 | 100000,00 |

| 3 | 1000,00 | 1000,00 | 0,00 | 100000,00 |

| 4 | 1000,00 | 1000,00 | 0,00 | 100000,00 |

| 5 | 101000,00 | 1000,00 | 100000,00 | 0,00 |

Здесь также ПСК будет 12%:

\({-100000 \over 1,01^0}+{1000\over 1,01^1}+{1000\over 1,01^2}+{1000\over 1,01^3}+{1000\over 1,01^4}+{101000\over 1,01^5}= 0\)

Итак, в задаче 6, задаче 7, задаче 8 везде ПСК равна процентной ставке по договору 12%. Все эти задачи являются примерами актуарного расчета.

Эти задачи нам говорят, что актуарный расчет является расчетом с неточными сложными процентами. Последний гвоздь в крышку гроба мнения, что актуарный расчет является расчетом с простыми процентами, забьем задачей 9:

Задача 9. Иванов взял кредит 100000 рублей на 5 месяцев под неточные сложные 12% годовых с ежемесячной капитализацией. Погашение единственное через пять месяцев. Какова полная стоимость кредита?

| Месяц | Денежный поток |

Погашение процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|

| 0 | -100000,00 | 100000,00 | ||

| 1 | 0,00 | 1000,00 | -1000,00 | 101000,00 |

| 2 | 0,00 | 1010,00 | -1010,00 | 102010,00 |

| 3 | 0,00 | 1020,10 | -1020,10 | 103030,10 |

| 4 | 0,00 | 1030,30 | -1030,30 | 104060,40 |

| 5 | 105101,00 | 1040,60 | 104060,40 | 0,00 |

Здесь также ПСК будет 12%:

\({-100000 \over 1,01^0}+{0\over 1,01^1}+{0\over 1,01^2}+{0\over 1,01^3}+{0\over 1,01^4}+{105101\over 1,01^5}\approx 0,00\)

Вычислим последний платеж по формуле неточных сложных процентов:

\(100000\times (1+{12\%\times 30\over 360\times 100\%})^5= 105101,005\)

Это однозначно показывает, что в задачах 6-9 представлены эквивалентные кредиты, что они все представлены расчетом неточных сложных процентов, несмотря на то, что каждый раз мы вычисляли проценты по формуле простых процентов. Мы приходим к выводу, что капитализация процентов - это просто их выплата, неважно, происходит ли после этого расчет процентов на проценты или нет. Как только произошла выплата процентов раньше срока возврата кредита, значит, это сложные проценты (неточные или точные). Это подтверждает и сам Центробанк: https://www.cbr.ru/Content/Document/File/104862/140919.pdf, где на последней странице написано:

При расчете ПСК учитываются все платежи по кредитному договору ... по принципу сложных процентов.

Теперь рассмотрим, какой же кредит будет простыми процентами?

Задача 10. Иванов взял кредит 100000 рублей под простые 12 % годовых на 5 месяцев. Какова полная стоимость кредита?

| Месяц | Денежный поток |

Погашение процентов |

Погашение основного долга |

Накопленные проценты |

Остаток основного долга |

|---|---|---|---|---|---|

| 0 | -100000,00 | 100000,00 | |||

| 1 | 0,00 | 0,00 | 0,00 | 1000,00 | 100000,00 |

| 2 | 0,00 | 0,00 | 0,00 | 2000,00 | 100000,00 |

| 3 | 0,00 | 0,00 | 0,00 | 3000,00 | 100000,00 |

| 4 | 0,00 | 0,00 | 0,00 | 4000,00 | 100000,00 |

| 5 | 105000,00 | 5000,00 | 105000,00 | 5000,00 | 0,00 |

В этом случае полная стоимость кредита уже не 12%, а 11,767%, действительно,

\(1+{11,767\%\over 12\times 100\%}\approx 1,0098058 \), это значение мы вычислили, исходя из формулы \(\sqrt[5]{1,05}\approx 1,0098058 \)

\({-100000 \over 1,0098058^0}+{0\over 1,0098058^1}+{0\over 1,0098058^2}+{0\over 1,0098058^3}+{0\over 1,0098058^4}+{105000\over 1,0098058^5}\approx 0,00\)

Эта задача говорит нам о том, что ПСК при простых процентах ВСЕГДА МЕНЬШЕ, чем процентная ставка по договору.

Закон говорит нам (ч.2 ст. 317.1 ГК, 317.1 - пишется "триста семнадцать точка один", читается "триста семнадцать прим один"), что примеры из задач 6-9 НЕЗАКОННЫ. Единственный способ, как можно выдавать кредит, это - задача 10, то есть, всего два ненулевых денежных потока (один - выдача кредита отрицательный денежный поток и второй - погашение кредита положительный денежный поток) и проценты вычисляются по формуле простых процентов (иначе получается задача 9).

Теперь рассмотрим точные сложные проценты через задачу 7 (для математиков, как я и обещал). Довольно странно, что сложные 12% годовых с ежегодной капитализацией за два года получается 1,122=1,2544=25,44%, а за полгода 12%/2=6%. Все дело в том, что до изобретения вычислительной техники довольно проблематично было вычислить корень, тем более, корень из 365-ой степени. За полгода получается \(\sqrt{1,12}-1\approx 0,0583005244258362362006463014557\approx 5,830\%\), а вовсе не 6%. Для этого пользовались приближенной формулой (1+x)y-1≈xy. Тогда формула аннуитетного платежа будет выглядеть так для точных сложных процентов:

\( 100000\times {(1+12\%)^{1\over 12}-1 \over 1-(1+12\%)^{-5 \over 12}}\approx 20572,91\)

Рассмотрим, как будет выглядеть график погашения для 7-ой задачи при точных сложных процентах:

| Месяц | Денежный поток |

Погашение процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|

| 0 | -100000,00 | 100000,00 | ||

| 1 | 20572,91 | 948,88 | 19624,03 | 80375,97 |

| 2 | 20572,91 | 762,67 | 19810,24 | 60565,73 |

| 3 | 20572,91 | 574,70 | 19998,21 | 40567,51 |

| 4 | 20572,91 | 384,94 | 20187,97 | 20379,54 |

| 5 | 20572,91 | 193,38 | 20379,54 | 0,00 |

Здесь проценты вычисляются по формуле

\( P=K\times ((1+I)^{1\over 12}-1)\)

Например, \(948,88\approx 100000\times ((1+12\%)^{1 \over 12}-1)\)

Таким образом, правильное математическое решение задачи 7 - это аннуитетным платежом 20572,91 (если бы Иванов брал кредит как предприниматель) и по задаче 10 (Иванов как физическое лицо)

В заключение решим задачу 7 при помощи точных сложных процентов и найдем эффективную процентную ставку по формуле указания 2008-У

\(\sum_{i=0}^{n}{ДП_i \over (1+ПСК)^{d_i-d_0\over 365}}=0\)

Допустим, дата выдачи кредита 1.09.2021, тогда график платежей будет

| Дата | Дата в годах |

Дней с начала кредита |

Денежный поток |

Погашение процентов |

Погашение основного долга |

Остаток основного долга |

|---|---|---|---|---|---|---|

| 01.09.2021 | 21 244/365 | 0 | -100000,00 | 100000,00 | ||

| 01.10.2021 | 21 274/365 | 30 | 20573,84 | 935,82 | 19638,02 | 80361,98 |

| 01.11.2021 | 21 61/73 | 61 | 20573,84 | 777,23 | 19796,61 | 60565,37 |

| 01.12.2021 | 21 67/73 | 91 | 20573,84 | 566,78 | 20007,06 | 40558,31 |

| 01.01.2022 | 22 1/365 | 122 | 20573,84 | 392,27 | 20181,57 | 20376,74 |

| 01.02.2022 | 22 32/365 | 153 | 20573,82 | 197,08 | 20376,74 | 0,00 |

Точный аннуитетный платеж будет вычисляться по формуле

\(100000/(1,12^{21+244/365-21-274/365}+1,12^{21+244/365-21-61/73}+1,12^{21+244/365-21-67/73}+1,12^{21+244/365-22-1/365}+1,12^{21+244/365-22-32/365})≈20573,84\)

а эффективная процентная ставка будет 12%, действительно:

\(-100000+{20573,84\over (1+12\%)^{30\over 365}}+{20573,84\over (1+12\%)^{61\over 365}}+{20573,84\over (1+12\%)^{91\over 365}}+{20573,84\over (1+12\%)^{122\over 365}}+{20573,82\over (1+12\%)^{153\over 365}}\approx 0,00\)

http://www.antibank.su/calc/annuitet-slojnymi

Итак, банки обманывают не только при расчете простыми процентами, но и при расчете сложными процентами.

Посмотрим, как законодатель обходится с формулами.

http://ivo.garant.ru/#/document/579872/paragraph/75:0

\(S=P×(1+I×j/K)^n\)

При неравном количестве дней в месяцах эта формула должна выглядеть так:

\(S=P\times \prod_{k=1}^n(1+I\times(G_k-G_{k-1}))\),

где S - долг,

P - первоначальный долг,

n - количество капитализаций,

I - годовая процентная ставка,

Gk = y+d/D, где y - год k-ой даты - 2000, d - порядковый номер дня в году y, D - продолжительность года y

Рассмотрим задачу 4 с реальными данными. Иванов 21.09.2020 положил в банк 100000 рублей под сложные 12% годовых с ежемесячной капитализацией. Какую сумму снимет Иванов через два года?

Решение. Здесь подразумеваются неточные сложные проценты. Составим таблицу

| k | Дата | Gk | Состояние счета, S |

| 0 | 21.09.2020 | 20 265/366 | 100000,00 |

| 1 | 21.10.2020 | 20 295/366 | 100983,61 |

| 2 | 21.11.2020 | 20 163/183 | 102010,00 |

| 3 | 21.12.2020 | 20 178/183 | 103013,38 |

| 4 | 21.01.2021 | 21 21/365 | 104062,34 |

| 5 | 21.02.2021 | 21 52/365 | 105122,92 |

| 6 | 21.03.2021 | 21 16/73 | 106090,63 |

| 7 | 21.04.2021 | 21 111/365 | 107171,88 |

| 8 | 21.05.2021 | 21 141/365 | 108228,92 |

| 9 | 21.06.2021 | 21 172/365 | 109331,97 |

| 10 | 21.07.2021 | 21 202/365 | 110410,31 |

| 11 | 21.08.2021 | 21 233/365 | 111535,59 |

| 12 | 21.09.2021 | 21 264/365 | 112672,34 |

| 13 | 21.10.2021 | 21 294/365 | 113783,63 |

| 14 | 21.11.2021 | 21 65/73 | 114943,29 |

| 15 | 21.12.2021 | 21 71/73 | 116076,98 |

| 16 | 21.01.2022 | 22 21/365 | 117260,01 |

| 17 | 21.02.2022 | 22 52/365 | 118455,10 |

| 18 | 21.03.2022 | 22 16/73 | 119545,54 |

| 19 | 21.04.2022 | 22 111/365 | 120763,92 |

| 20 | 21.05.2022 | 22 141/365 | 121955,02 |

| 21 | 21.06.2022 | 22 172/365 | 123197,96 |

| 22 | 21.07.2022 | 22 202/365 | 124413,06 |

| 23 | 21.08.2022 | 22 233/365 | 125681,05 |

| 24 | 21.09.2022 | 22 264/365 | 126961,96 |

Здесь расчет абсолютно идентичен банковскому. Например, при k=1

\(S_1=S_0\times (1+12\%\times(G_1-G_0))=100000\times(1+0,12\times(20{295\over 366}-20{265\over 366})\approx 100983,61\)

Итого, через два года Иванов получит 126961,96

Таким образом, законодатель весьма вольно обходится с формулами и под формулой

\(S=P×(1+I×j/K)^n\)

подразумевается

\(S=P\times \prod_{k=1}^n(1+I\times(G_k-G_{k-1}))\).

Абсолютно то же самое получается при расчете полной стоимости кредита по ст. 6 353-ФЗ "О потребкредите":

В статье формула вычисления ПСК:

\[\sum_{k=1}^m{ДП_k\over (1+ПСК/ЧБП)^{q_k}(1+e_kПСК/ЧБП)}=0\]

При этом подразумевается:

\[ДП_0+\sum_{i=1}^n{ДП_i\over \prod_{k=1}^i(1+ПСК(G_k-G_{k-1}))}\]

Полный расчет здесь и доказательство здесь:

§ 20.Расчет полной стоимости кредита

------------------------------------------------------------------------------------------------------------

Здравствуйте, дорогие друзья!

С Михаилом Корнеевым мы сняли новое видео, где будет понятно, кто же вообще я.

Ростислав Романенко - это создатель новых многомерных чисел - романионов.

https://vk.com/wall528664135_22160

Вот ссылка на научный журнал:

https://ip-journal.ru/gallery/12-1(2).pdf

где опубликована моя работа

Вот ссылка только на мою работу:

https://zenodo.org/record/4444593#.YGs5ip81HCQ

Вот ссылка на общую теорию романионов:

Вот ссылка на сложные проценты:

http://www.antibank.su/ege-2020

Вот ссылка на идиотский учебник:

http://www.antibank.su/annuity

Дорогие друзья!

Проводится массированная атака на сайт www.antibank.su. Правда глаза колет.

Копируйте все материалы сайта, читайте, пока его окончательно не уничтожили.

Не успеете - потеряете всё!

Самая главная информация - www.antibank.su/ege-2020

Именно из-за этого мировая экономика бесится от бессилия и пытается уничтожить сайт.

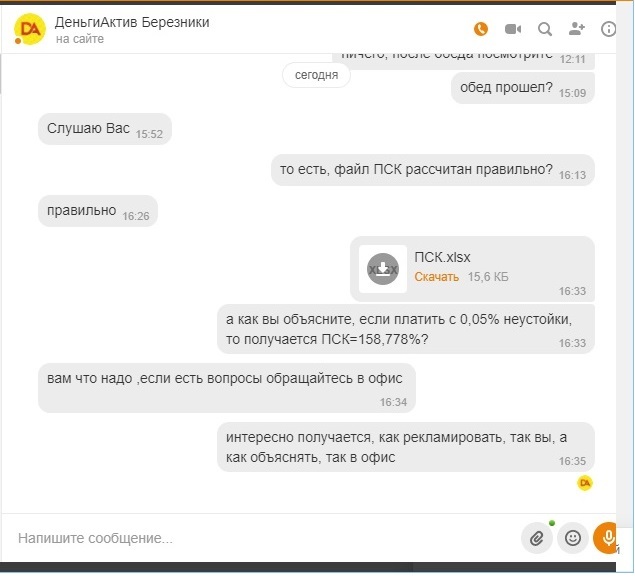

Добрый день, друзья!

Сегодня у меня состоялся разговор с неким микрозаймом. Вот скриншоты:

http://www.antibank.su/media/1/ПСК.xlsx

http://www.antibank.su/media/1/ПСК.xlsx

Это файл, который я им посылал. Обращаю ваше внимание, что эффективная процентная ставка по этому микрозайму составляет 1733,28% годовых.

Думайте сами, решайте сами, сложными они процентами считают или простыми...

Здравствуйте, дорогие друзья!

В этом году сдавал ЕГЭ. По результату апелляции получается по словам члена конфликтной комиссии №60, что у любого российского заемщика с потребительским кредитом аннуитетными платежами по ст. 317.1 ГК проценты НИЧТОЖНЫ.

Подробности здесь http://www.antibank.su/ege-2020

Хочу также напомнить Вам про очень важную персону - Кокорева Ростислава Александровича, эксперта Центробанка.

http://www.antibank.su/kokorev-rostislav-aleksandrovich

Вот расширенное видео по этому поводу (впоследствии было удалено):

Оказывается, по этому интересному учебнику проводятся олимпиады:

https://fingramota.econ.msu.ru/

Добрый день, друзья.

Начинаем новый сезон. Это будет уже 2 сезон (2020 год) по повышению финансовой грамотности людей в вопросах мирового банковского обмана.

Вся мировая система построена на ссудном банковском проценте, через который управляется общество. Банки - правят миром. Но в России есть законы, которые запрещают Банкам обманывать граждан. Граждане должны самостоятельно осознать, что Банки НЕ ХОТЯТ отказываться от миллиардной прибыли, которую они получают с физических лиц и совершенно откровенно НАРУШАЮТ законы РФ. Почему?? Потому что огромная прибыль, которую они получают не позволяет им "быть честными". Это же мир КАПИТАЛИЗМА, а не мир СПРАВЕДЛИВОСТИ. Поэтому наивно было бы надеятся, что Банки порожденные капиталистической системой, являются хотя-бы чуточку "близкими/похожими" на ГОСБАНК и СБЕРКАССУ СССР, где ДЕЙСТВИТЕЛЬНО заботились о народе и сохранении и преумножении народных накоплений.

Сегодня, в мире алчного капитализма каждый выживает как может. Эта навязанная, лживая теория Дарвина: "Выживает сильнейший" полностью реализовалась в современной Банковской мировой системе и польностью реализовалась в экономических отношениях: "человек человеку - волк" и "кто сильнее/наглее/циничнее/лживее/изворотливее/лицемернее" - тот и прав.

Главная суть мирового банковского паразитизма построена на таком понятии как СЛОЖНЫЙ ПРОЦЕНТ (запрещенный в РФ в кредитных линиях для частных граждан РФ). Но 95% людей настолько сильно ОБЫДЛИЛИ ОБЛУЧАТЕЛЕМ-TV, что они перестали понимать в математике 5го класса и не способны отличить ПРОСТОЙ ПРОЦЕНТ от СЛОЖНОГО ПРОЦЕНТА. А этой быдломассой очень эффективно пользуются Банки (не только в России, во ВСЁМ мире). Но в России есть действующий закон защищающий закредитованных граждан от СЛОЖНОПРОЦЕНТНОГО ОБМАНА (и в задачах самих граждан ПОНЯТЬ как именно банки на них зарабатывают, просто - обкрадывая граждан с согласия самих граждан).

03 Лекция (2й сезон) от 25.03.2020:

03 Лекция (2й сезон) от 25.03.2020:

БАНКОВСКИЙ СЧЁТ. ДЕНЕЖНЫЙ ПОТОК. ОСНОВНОЙ ДОЛГ.

https://vk.com/wall528664135_8382

02 Лекция (2й сезон) от 23.03.2020:

ЧТО ТАКОЕ НАЧИСЛЕНИЕ ПРОЦЕНТЫ НА ПРОЦЕНТЫ?

https://ok.ru/live/1439998156735 https://ok.ru/live/1504526344168

01 Лекция (2й сезон) от 23.03.2020:

ОТКУДА ПОШЁЛ БАНКОВСКИЙ ПРОЦЕНТ?

https://ok.ru/live/1439962243007 https://vk.com/video528664135_456240881

![]()

Ниже вы можете посмотреть материалы за 2019 год. Там было очень много интересного. Суды с Банками, суд со ВШЭ, выигрыш у Сбербанка, Сбербанк простил все кредиты (именно простил, так как отказался идти в суд, понимая что полностью проиграет), общение с Экспертом ЦБ РФ - Ростиславом Кокоревым, который возглавлял Лабораторию Финансовой Грамотности при МГУ (пока не ) и "подключение" Генеральной Прокураты РФ, после чего с официального сайта https://finuch.ru/ исчезли все материалы намеренно вводящие студентов в заблуждение, чтобы скрыть обман производимый банковской системой, визит в Школу РЭШ, где профессора и преподаватели мировой экономики и специалисты по мировой кредитной системе не смогли ответить на элементарный вопрос по кредитованию. (Это все равно что признаться: Я геометриию отлично знаю, я учил геометрию 5 лет, я эксперт по геометрии, но Теорему Пифагора я не знаю, не спрашивайте меня...) Вот такой вот уровень подготовки студентов и преподавателей в РЭШ и во ВШЭ. Всё это есть на 12 видео (ниже), которые вы можете посмотреть.

Но, для начала. Чтобы вы смогли оценить ваш собственный потенциал и вероятную способность осознать весь предоставленный ниже материал банковского обмана с кредитами, предлагаем вашему вниманию 12 школьных задач. Если вы уже умеете грамотно вычислять проценты и способны самостоятельно решить эти задачки уровня 5-го класса советской школы времен СССР, то вы будете в состоянии понять всю нехитрую схему обмана современными банками своих заёмщиков.

Ответ на задачку №3 "ОГУРЦЫ" вы найдете в файле "под яблоками".

12 школьных задач для 5-го класса времен СССР и времен "царской России".

Скачать тут (жми на яблоки):

Друзья, если вы без труда решили эти 12 задач, то вы, наверно, уже поняли как именно банки манипулируют понятием "СЛОЖНЫЙ ПРОЦЕНТ" (запрещенный по ГК РФ в кредитных линиях для физических лиц в России) и подменяют его на понятие "ПРОСТОЙ ПРОЦЕНТ" (единственный способ, который имеют право использовать банки в кредитных линиях для физических лиц). Самые интересные задачи №3, №9-12.

В продолжение истории выкладываем на сайт 13-ую задачу, полностью раскрывающую весь коварный замысел банков по одурачиванию потребителей (жмите на файл и откроется Excel с формулами):

✓========👇👇👇👇👇👇👇👇👇👇☀===========✓

БОМБА!!!

БОМБА!!! ![]()

12 серия "БОМБА!!! ВШЭ и РЭШ не знают об устройстве мировой кредитной системы": youtu.be/OfPC3gqrrag

ВШЭ и РЭШ были созданы в 1992 году, как прологнаторы либеральной идеологии капитализма и закабаления народов России. Мировой банковский ссудный процент позволяет оставаться миллиардерам-паразитам на вершине мировой пирамиды Толпо-Элитаризма. ВШЭ - это Высшая Школа Экономики, по другому её называют ВЫШКА. РЭШ - это Новая Экономическая Школа (NES, New Economic School), Современное экономическое образование и исследования для российского общества, бизнеса и государства. Находится на территории Сколково. Почему в Европе люди получают кредиты под 1-3% годовых, а в России ставка кредитования достигает 300% (по микрокредитам)??? Получается Россия - это колония. Россия - это колония, которую "доят" англосаксы. Россия - проиграла в "Холодной войне" сверхдержаве США и стала колонией по Конституции РФ. Получается ВШЭ и РЭШ не сделали НИЧЕГО(!) за 26 лет для улучшения экономики в России!! Наоборот, получается, что школы ВШЭ и РЭШ - это идеологические псы-охранники кабальной системы капиталистического либерализма и банковского паразитического ссудного процента. Цель ВШЭ и РЭШ - обыдлить и опустить население России. Своих студентов они обучают - МНОГО БОЛТАТЬ(!) и ЗАБАЛТЫВАТЬ(!) всю суть мирового устройства системы Банковского Ссудно-Процентного паразитизма. Ни один преподаватель, профессор или доцент на этом видео из ВШЭ и РЭШ и НЕ СМОГ(!!!!) ответить на элементарный вопрос по ПСК (Полная Стоимость Кредита). Хотя каждый, из СТА МИЛЛИОНОВ(!) человек, в России который брал кредит в Банке, знает что ПСК (Полная Стоимость Кредита, по английски: iRR - Internal Rate of Return) рассчитывается по схеме СЛОЖНЫХ ПРОЦЕНТОВ. В каждом кредитном Договоре с Банком это ПРОПИСАНО НА ПЕРВОЙ СТРАНИЦЕ. Сотни миллионов Договоров. Сотни миллионов человек это знают!!! Но оказывается, этого НЕ знают сами консультанты по кредитной экономике, не знают учителя, специалисты-экономисты, профессоры и преподаватели ВШЭ и РЭШ, включая дипломированных студентов, окончивших эти "престижные" заведения. Они все, оказывается(!), не знают законов математики!!! И ТОЛЬКО ОДИН(!) посторонний посетитель, в зале смог четко и ясно ответить: ДА(!) это СЛОЖНЫЕ ПРОЦЕНТЫ!! ПОЗОР либеральным ВШЭ и РЭШ!!!! 2019.12.01 - Прошёл День Открытых Дверей ВШЭ и РЭШ. И все скрытые смыслы паразитической либеральной экономической школы ВШЭ и РЭШ за 25 минут: 🔥🇬🇧👉 https://youtu.be/OfPC3gqrrag 😳😳😳🇬🇧🏳️🌈😵😵😵 Двухчасовая прямая трансляция по закрытой ссылке тут: https://youtu.be/lGb68UKYLK8 Это 👆 запись организаторов. СМОТРИТЕ ПОКА НЕ УДАЛИЛИ!!! На 02:30:00 был задан простой вопрос для преподавателей и профессоров по экономике про ПСК. Вопрос не получил четкого ответа и был "слит". На 02:45:00 я повторил этот вопрос, напомнив уважаемым учителям и "светилам науки", что на ПСК базируется весь фундамент мировой экономики. Полная Ставка Кредитования лежит в основе существования всей мировой банковской системы. Ответ на этот вопрос знают десятки миллионов человек, так как ПСК прописан в КАЖДОМ(!) договоре с Банком! Но никто из "светил экономической науки" так и не смог "признаться, что он учил теорему Пифагора." ПОЗОР!!! Во ВШЭ и РЭШ НЕ УЧАТ знаниям о реальном устройстве ЭКОНОМИКИ и там НЕ УЧАТ МАТЕМАТИКЕ!!! ТАМ УЧАТ ТОЛЬКО БОЛТАТЬ И ПРЭСТИЖНИЧАТЬ!!! На видео присутствовали и всячески уклонились от ответа на простой вопрос о Полной Стоимости Кредита (ПСК): Профессор, Карстен Шпренгер (CV), PhD, РЭШ, Университет Помпеу Фабра, 2007, "Кафедра финансов и математических методов в экономике". Профессор, Суворов Антон Дмитриевич, ВШЭ, Факультет экономических наук; Академический руководитель образовательной программы: Совместная программа по экономике НИУ ВШЭ и РЭШ. Андрей Маркевич (РЭШ) и другие (также, предположительно в зале, присутствовала Ксе́ния Валенти́новна Юда́ева — российский государственный деятель и экономист. Первый заместитель Председателя Центрального Банка России с 11 сентября 2013 года). Также, на почетные места на кафедре были приглашены "лучшие" выпускники РЭШ и ВШЭ, которые удостоились чести быть лидерами и ведущими "Дня Открытых Дверей организованного ВШЭ и РЭШ - 2019.12.01" Вся информация по вашему кредитному договору и ПСК (Полная Стоимость Кредита) на сайте www.antibank.su

12 серия "БОМБА!!! ВШЭ и РЭШ не знают об устройстве мировой кредитной системы": youtu.be/OfPC3gqrrag

✓========👇👇👇👇👇👇👇👇👇👇☀===========✓

11 серия "Удивлённый человек из Волгограда".

https://vk.com/video528664135_456240237

На этом видео обьясняются способы обмана Банками на конкретных примерах Договоров и конкретных примерах графиков платежей.

Первый Договор - это Иван (военный) из Северодвинска.

На 10.06.2016 неосновательное обогащение

банка составило 163 927,38 рублей.

В соответствии с ст. 1102 ГК РФ неосновательное обогащение

должно было возвращено 10.06.2016, но этого не произошло.

Общая задолженность банка перед заемщиком

составляет 355 593,42 р. На 17.11.2019

- это файл Exel Северодвинск - РЕАЛЬНЫЙ РАСЧЁТ.

- это файл Exel Северодвинск - РАСЧЁТ НЕОСНОВАТЕЛЬНОГО ОБОГАЩЕНИЯ

- это ОПИСАНИЕ для Претензии к Банку для Ивана из Северодвинска.

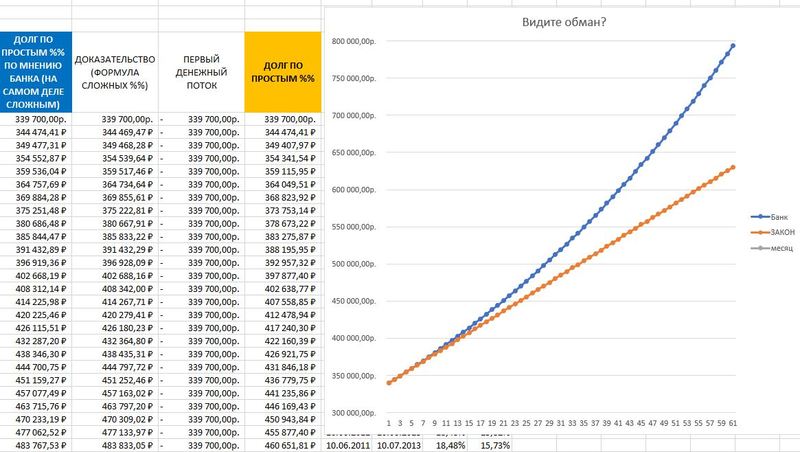

Второй Договор с Банком представлен расчёт для человека из Сталинграда.

Как именно Банк обманул, рассчитав кредит в нарушение закона показано на графике платежей. Сравните синюю линюю (Банк) и оранжевую линию (по закону) на графике.

![]() - график обмана. Расчёт. Сталинград.

- график обмана. Расчёт. Сталинград.

![]() - Текст ПРЕТЕНЗИИ к Банку.

- Текст ПРЕТЕНЗИИ к Банку.

![]() - Приложение к Претензии. Сталинград.

- Приложение к Претензии. Сталинград.

![]() - ДОКАЗАТЕЛЬСТВО. Сталинград.

- ДОКАЗАТЕЛЬСТВО. Сталинград.

11 серия "Удивлённый человек из Волгограда".

https://vk.com/video528664135_456240237

✓========👇👇👇👇👇👇👇👇👇☀===========✓

10 серия "ВЗЛОМ АККАУНТА ОК и DDOS АТАКА":

http://ok.ru/live/1368292597736

10-я серия многосерийного фильма "Ростислав против Банков".

Прямо во время трансляции, в прямом эфире, взломали аккаунт Ростислава в "Ок" на iPhone и уничтожили все видео в "Одноклассниках" - полностью.

Видео 10-я серия тут: http://ok.ru/live/1368292597736

✓========👇👇👇👇👇👇👇👇👇☀===========✓

09 серия "Эквивалентный множитель и 12 Задачек СССР": https://vk.com/video528664135_456240191

Друзья, мы сняли 9-ю серию многосерийного фильма: "Ростислав против Банков". 2019.11.15 В этой серии мы разобрали конкретные примеры школьных советских и даже царских задачек (времен царя) с использованием правильного расчета по формуле с использованием эквивалентного процента, эквивалентного множителя и эквивалентного процента к обратному множителю. Той самой формуле расчёта процентов, которую вы учили в 5-м классе советской школы во времена СССР. Но в вашей жизни, вы практически перестали использовать эту формулу, однако, современные банки прекрасно используют эквивалентный множитель для расчетов. На этом видео показаны государственные деньги СССР и чем они отличались от необеспеченных Билетов Банка РФ. В видео показаны 12 задачек, жмите на картинку 12 яблок (выше), чтобы оценить свои реальные знания в решении задачек для 5-го класса по математике и способности понять, как именно банк вас обманывает.

Видео можно посмотреть тут (9-я серия) : https://vk.com/video528664135_456240191

|

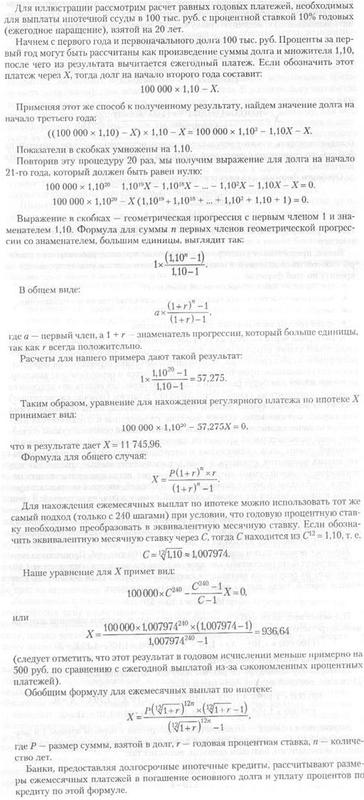

Важно понять, что банки нарушают не только требования 353ФЗ, 317.1ч2 ГК РФ, 2008-У по правильному расчету кредитов и вкладов. Обман со стороны банков происходит на многих уровнях. Банки пользуются невежеством вкладчиков и заёмщиков и нарушают даже элементарные законы математики, что со стороны необразованных людей остается полностью - незамеченным. Как говорит суд: "подписал кредитный договор? Значит - выполняй!". Например, все банки понимают, что указанная в вашем кредитном банковском договоре годовая процентная ставка на самом деле является СЛОЖНОЙ(!), а не ПРОСТОЙ(!). А использование СЛОЖНОЙ процентной ставки является ничтожной и все кредиты для физических лиц должны быть рассчитаны только с использованием ПРОСТОЙ процентной ставки. СЛОЖНАЯ процентная ставка по кредитам для физлиц - запрещена законом российской федерации и является ничтожной. |

||

Мало того, профессоры сами это пишут в учебнике "Банковское дело":

Любители математики без труда упростят формулу ежемесячного аннуитетного платежа:

\(X=P\frac{\sqrt[12]{1+r}-1}{1-(1+r)^{-n}}\)

Посмотрите, кто авторы:

| "Кто навязал миру ссудный процент, тот и получает сверхдоход и сверхвласть через контроль мировых денег" | ||

✓========👇👇👇👇👇👇👇👇☀===========✓

08 серия "Ростислав против UniCreditBank":

https://vk.com/video528664135_456240181

Друзья, мы сняли 8-ю серию многосерийного фильма:

"Ростислав против Банков". 08 ноября 2019 года. В серии номер 8 рассмотрен конкретный Договор от коммерческого Банка "Юникредит Банк". Вы можете его скачать по ссылке ниже. На нём указаны многие места, включая неправильный расчёт, в которых договор составлен в нарушение российских законов.

Видео можно посмотреть по ссылке тут (8-я серия): https://vk.com/video528664135_456240181

Именно после этого видео, сайт www.antibank.su подвергся странной атаке. Сайт рухнул и не работал два дня. Кто обрушил сайт, мы так и не узнали. Но мы знаем точно, что самое большое колличество просмотров сайта идёт из АНГЛИИ!!! Англичане обогнали в просмотрах весь остальной мир и даже российских заёмщиков.

Переходим к делу выкладываем конкретный договор с банком ЮниКредит, на котором предоставлен график расчёта платежей рассчитанных самим ЮниКредит банком:

- сам договор с графиком (жми на картинку).

- сам договор с графиком (жми на картинку).

- правильный расчет ПСК и процентов (жми на картинку).

Невежество и незнание законов наблюдается не только со стороны банков. Не знанием законов математики "гордится" также либеральная Школа ВШЭ и "Лаборатория Финансовой Грамотности" при МГУ. На которую пришлось произвести давление через Генеральную Прокуратуру РФ. До этого момента руководитель и эксперт при Центральном Банке РФ - Р.А.Кокорев - в течение 1,5 месяцев признавал, но не убирал с сайта www.finuch.ru откровенные ошибки и лживые решения финансовых задач. Данный сайт изучают тысячи студентов и грубейшие ошибки в математике намеренно вводили в заблуждение учащихся и преподавателей и создавали благоприятную почву для "разложения умов" и манипуляций.

Ниже, вы можете скачать полную переписку с Р.А.Кокоревым - руководителем ЛФГ при МГУ ( finuch.ru ). Переписка с Р.А. Кокоревым (Лаборатория Финансовой Грамотности при МГУ), который сопротивлялся внесению исправлений (устранению ошибок) с сайта ЛФГ при МГУ: http://antibank.su/media/1/Переписка_с_Кокоревым_Р.А.docx

08 серия "Ростислав против UniCreditBank":

https://vk.com/video528664135_456240181

✓========👇👇👇👇👇👇👇☀===========✓

07 серия "FINUCH.RU при МГУ масса ошибок":

https://vk.com/wall528664135_5594

2019.10.22 "Ростислав против Банков" Ростислав Романенко против Ростислава Кокорева. 7 серия. После обращения в Генпрокуратуру не только Р.А.Кокорев в спешке меняет название книги и название на сайте, но и Сбербанк впопыхах меняет файл, где сложные проценты называет простыми процентами.

Видео тут: https://vk.com/wall528664135_5594

"Кто печатает деньги,

|

||

07 серия "FINUCH.RU при МГУ масса ошибок":

https://vk.com/wall528664135_5594

✓========👇👇👇👇👇👇☀===========✓

06 серия "Их интересует только прибыль":

https://vk.com/video145663397_456239458

2019.10.19

Как всех студентов обманывают в московской Школе ВШЭ (Высшая Школа Экономики). Прибыль - единственная цель ВШЭ. Их не интересует обучение студентов. Их интересует только ПРИБЫЛЬ(!) и уничтожении морали и нравственности у людей. Вообще весь буржуазно-капиталистический мир интересует только одна тема: ПРИБЫЛЬ. Пирамида банковского толпо-элитаризма, захватившая весь мир, базируется только на "власти денег". "Хозяева денег" возомнили себя полновластными властителями Планеты и уничтожают мораль, нравственность, культуру, традиции, справедливость, подменяя их единственной ценностью в вашей жизни: ДЕНЬГИ и ВАШ ДОХОД.

| Вся пирамида мирового толпо-элитаризма со сверхдоходами по ссудному проценту базируется на примитивнейшем обмане, вранье и невежестве людей в математике. | ||

06 серия "Их интересует только прибыль":

https://vk.com/video145663397_456239458

✓========👇👇👇👇👇☀===========✓

05 серия "СССР уничтожали в Холодной Войне":

https://vk.com/video145663397_456239457

2019.10.19

Что ответила Генеральная Прокуратура РФ?

Почему колониальная Конституция РФ разлагает мораль, нравственность граждан России. Почему в Конституции РФ отсутвует слово СПРАВЕДЛИВОСТЬ? (в отличие от Конституций стран Европы, где слово СПРАВЕДЛИВОСТЬ встречается не менее 10 раз). Как ВШЭ наполнена извращенцами, геями и лесбиянками, а теперь ещё и насильниками детей и почему ВШЭ уничтожает нормальное образование в России?? Россия - это колония, проигравшая в "Холодной войне" США.

05 серия "СССР разрушали в Холодной Войне":

https://vk.com/video145663397_456239457

✓========👇👇👇👇☀===========✓

04 серия "СУД против ВШЭ":

https://vk.com/video528664135_456240135

2019.10.17 "Ростислав против Банков" прошел суд Ростислав против ВШЭ (Высшая Школа Экономики).

Анонс: В этом видео узнаете как Банки РФ нарушают закон и производят расчеты по кредитам для физ.лиц в "Сложных процентах". Почему не каждый Банк, как налоговый агент, может выдать вам справку 2-НДФЛ (о получении вами, как физлицом - дохода, при получении кредита)? Банк не даёт справку 2-НДФЛ, потому что сам банк не платит налоги? Почему суд отказал в получении бесплатного высшего образования инвалиду 1й группы, предусмотренного ФЗ-181?

СУД против ВШЭ. Ростислав ("Золотой медалист", математик, активист НОД) решил поступить во Школу ВШЭ (захотел получить бесплатное высшее по экономике, предусмотренное статьей 181-ФЗ, так как до этого у него было только платное высшее образование в институте имени Губкина "Нефти и газа").

Однако, на вступительных экзаменах ВШЭ он обнаружил ошибки во вступительных математических задачах для будущих студентов. (Минимум - две задачи на вступительных экзаменах были даны руководством ВШЭ с заводомо-неправильными ответами).

Случился скандал. Поступающий обвинил руководство ВШЭ, что они сами не знают "правильных ответов", что говорит о низком уровне квалификации преподавателей, или возможно даже, что ВШЭ намеренно подсовывают неправильные решения задач. Таким образом, руководство ВШЭ может манипулировать поступающими абитуриентами для оказания на них "давления" в своих интересах.

То есть вместо "прозрачных законов математики" он столкнулся с невежеством и грубыми ошибками в задачах, которые "подсовывают" абитуриентам. После экзамена все бумаги у поступающих - отбираются. Черновики были уничтожены (официальное поведение ВШЭ). Хотя по закону они обязаны хранить черновики абитуриентов в течение двух лет.

Скандал вылился в проверку деятельности ВШЭ и с ревизионной комиссией. В итоге, через Ректора ВШЭ (Ярослав Кузьминов - муж Набиулиной, главы ЦБ РФ) шум - замяли. А Ростиславу наотрез отказали в поступлении во ВШЭ по надуманным предлогам.

Ростислав тут же пошёл в другой вуз, в МГУ и сходу сдал все вступительные экзамены. (Информация об этом есть на официальном сайте МГУ). Никаких ошибок в задачах не было. Он отозвался о деятельности МГУ как "на порядок выше уровень" знаний и работы. Никаких ошибок во вступительных экзаменах - обнаружено не было.

После того как ВШЭ категорически отказала Ростиславу в поступлении он подал в Суд на ВШЭ, чтобы отстоять свои права на бесплатное обучение, предусмотренное законом 181-ФЗ.

17.10.2019 прошло первое заседание. Басманный суд. 11:30 - Зал #1.

На 29:00 - чем отличается "Простой процент" от "Сложного процента"? Почему потребкредиты для физлиц по закону должны рассчитываться только по формуле "Простого процента".

На 31:30 - почему отсутствует судебная практика по ГК РФ 317.1ч2? Банки о запрете "Сложных процентов" - знают, но пользуются, чтобы зарабатывать на кредитах физлиц. Физлица об этой статье - не знают и платят как "дойные овцы", в нарушение закона РФ.

На 33:00 почему "Сложные проценты" запрещены законом в кредитных линиях для физических лиц в России. Чтобы не нарушать закон РФ, можете вооружиться статьей ГК РФ 317.1ч.2, чтобы ежемесячно не платить по кредитам.

На 41:00 - Банки являются налоговым агентом и обязаны вам выдать 2-НДФЛ, по вашему требованию. Если просрочка по вашему кредиту достигла более 1 месяца, то вы можете прийти в Банк и потребовать получить справку 2-НДФЛ, так как вы получили Доход, а Банк как налоговый агент обязан оплатить за вас налоги. Если Банк отказывается выдать вам справку 2-НДФЛ, то это значит, что Банк - сам не уплачивает налоги. Что будет, если Банк отказывается вам выдать справку 2-НДФЛ?

45:05 - Россия - это колония. В "Холодной войне" между двух сверхдержав СССР против США, Америка вышла победителем. Наивно, думать, что победитель в "Холодной войне" взял и "выпустил" побежденного. Конечно - нет. С 12.12.1993 в России узаконили колониальную Конституцию РФ и Россия стала страной третьего мира с наложенным клеймом: "развивающаяся страна". Это было сделано намеренно. Страны разграбили через механизмы международного банковского олигархата. Произошло это ПО ВОЛЕ НАРОДА, который не стал защищать социальное государство и УЗАКОНИЛ(!) в Конституции РФ свой колониальный статус. Россия стала колонией ПО ВОЛЕ НАРОДА. Вместо развития, роста и процветания страны, народ выбрал - нищенское существование. Народ это сделал САМ, приняв колониальную Конституцию России 12 декабря 1993 года.

БОМБА!!!

Генеральная прокуратура РФ разберётся 💥🤝 Ростислав Александрович Кокорев - суперпуперэксперт в ЦБ РФ и заведующий лаборатории финансовой грамотности МГУ.

01 сентября - думаете это "День знаний"??? ФИГУ!!!

Это день тотальной финансовой банковской безграмотности в России

Чему учат в наших финансовых вузах??? Эксперт по финансовой грамотности в экономическом факультете МГУ, Ростислав Александрович Кокорев, эксперт и консультант при Центральном Банке РФ, НЕ УМЕЕТ(!) отличать Полную Стоимость Кредита (ПСК) от Полной Стоимости Вклада (ПСВ), не способен отличить формулу "СЛОЖНЫХ ПРОЦЕНТОВ" (запрещенных по Гражданскому Кодексу в кредитных линиях, статья 317.1, начисление процентов НИЧТОЖНО) от формулы "ПРОСТЫХ ПРОЦЕНТОВ", не способен обнаружить ошибки в элементарных формулах арифметики пятого класса.

Официальный сайт finuch.ru МГУ - намеренно вводит людей в заблуждение и производит подмену понятий в интересах Всемирного Банка, для ограбления и обмана населения России.

Этот дебильный учебник по финансовой грамотности УЖЕ ПРОВЕРИЛИ(!) 300 преподавателей в 15 регионах нашей страны. Учебник полностью прошел апробацию среди умнейших людей нашей страны!!!!!

"Ростислав против Банков" 04 серия "СУД против ВШЭ":

Тут: https://vk.com/wall528664135_4435

✓========👇👇👇☀===========✓

03 серия "ФРС или Кто такой Герман Греф?":

https://youtu.be/AIAGUiiTpuo

"Ростислав против Банков" Доказательства на видео 26.04.2019

Сбербанк РФ обманывает всех граждан России. Откровенно. Нагло. Цинично. Обманывает по всем потребительским кредитам для физических лиц. Сбербанк РФ полностью контролируется Центральным Банком РФ (по закону о ЦБ РФ 86-ФЗ, Статья 8). Герман Греф входит в состав Совета Директоров Центробанка РФ. Герман Греф - это глава Сбербанка РФ. Герман Греф, также входит в состав совета директоров JPMorgan Chase. Центральный Банк РФ полностью подчиняется приказам МВФ (Международный Валютный Фонд).

01:40 - Герман Греф входит в состав совета директоров JPMorgan Chase.

03:10 - ЦБ владеет контрольным пакетом акций два разных ответа на один и тот, же математический вопрос.

Подробную информацию вы можете получить на сайте: www.antibank.su

США, МВФ и ФРС (Федеральная Резервная Система) полностью контролируют и управляют Центральным Банком РФ и Сбербанком РФ и всей Российской Банковской Системой. Наша страна Россия - не имеет СУВЕРЕНИТЕТА. Россия НЕ может самостоятельно управляться нашим Правительством. Россия не может принимать самостоятельные, независимые от желания запада решения в экономике и внутренней политике. Всё законы в РФ пишутся только с иностранного разрешения и иностранного утверждения. Приказы для нашего правительства пишут Иностранные Специализированные Учреждения ООН, которые являются полностью независимыми от ООН, например, нашему Правительству РФ приказы отдаёт - МВФ (Международный Валютный Фонд).

Сбербанк РФ обманывает всех граждан России даже в элементарной математике. Использование СЛОЖНЫХ ПРОЦЕНТОВ для потребительских кредитов - ЗАПРЕЩЕНО ЗАКОНАМИ РОССИИ [Статья 317.1 ГК РФ, часть 2 - начисление процентов на проценты - НИЧТОЖНО], [Статья 395 ГК РФ, часть 5 - Начисление процентов на проценты (это сложные проценты)].

Получается, что вы смело можете БРАТЬ КРЕДИТЫ В СБЕРБАНКЕ РФ (а также в любых коммерческих Банках, действующих в России) и честно НЕ ОТДАВАТЬ(!!!!) их ежемесячными выплатами. Так как производя ежемесячные оплаты, вы "подводите" Сбербанк РФ под статью ГК РФ и своими ежемесячными выплатами - ЗАСТАВЛЯЕТЕ(!!) Сбербанк РФ нарушать Закон. Чтобы не происходило нарушение законов РФ, вы просто - должны не производить ежемесячные выплаты по потребительским кредитам в Банк, а произвести одну единственную выплату, только в конце срока окончания пользования кредитом ("Два денежных потока" - это и есть схема, разрешенных законом, ПРОСТЫХ ПРОЦЕНТОВ).

Все материалы дела, предоставленные в ролике находятся, под личным контролем Генеральной Прокуратуры РФ. Также материалы находятся в Главном Управлении МВД. Получен официальный ответ от Генеральной Прокуратуры РФ. Благодаря материалам по делу "Ростислав против Сбербанка", проводится прокурорская проверка.

Также, информируем вас, что "Закон обратной силы - не имеет" и все кредиты, выданные для всех граждан России, полученные гражданами - ранее, также попадают под нарушение, производимое, всеми Банками РФ, которые считают кредиты для физ.лиц по схеме СЛОЖНЫХ ПРОЦЕНТОВ.

Сбербанк РФ (и прочие коммерческие банки РФ) должны будут полностью выплатить гражданам России, по их заявлениям, все деньги, которые Банки РФ успели изъять у заёмщиков, через схему запрещённого в Российской Федерации СЛОЖНОГО ПРОЦЕНТА по всем кредитам для всех физ.лиц.

Подробную информацию вы можете получить на сайте: www.antibank.su

"Ростислав против Банков" 03 серия "ФРС или Кто такой Герман Греф?":

https://youtu.be/AIAGUiiTpuo

✓========👇👇☀===========✓

"Ростислав против Банков" 02 серия "353ФЗ, 2008У, ЧИСТНВДОХ":